▲출처 = KB증권

KB증권 18일 LG이노텍에 대해 “LG이노텍이 2024년까지 향후 3년간 역대 최대 실적 달성 가시성이 높아지고 있다”라며 투자의견 ‘매수’, 목표주가 50만 원을 유지했다.

김동원 KB증권 연구원은 “최대 규모의 광학솔루션 투자(1조500억 원)가 중장기 성장을 의미하고, 올해와 내년에 이뤄질 전략고객의 카메라 기능 고도화가 두 자릿수 판가 인상으로 이어져 추가 실적 상향이 가능하다”라고 설명했다.

이어 “올해부터 메타버스와 자율주행차 핵심부품의 신규 매출 발생이 향후 밸류에이션 재평가 요인으로 작용할 전망이다”라며 “1분기 현재 LG이노텍은 전략고객의 부품 수요가 예상을 웃돌고 점유율 확대도 지속하고 있어 비수기에 우호적 영업환경이 예상된다”라고 내다봤다.

그는 “최근 LG이노텍 주가는 비수기인 1분기 실적 우려로 직전 고점 대비 15% 하락했다”라면서도 “올해 1분기는 예상을 웃도는 전략고객의 부품 수요증가로 과거 비수기 실적 패턴에서 탈피가 예상돼 향후 주가 조정은 일단락될 것”이라고 전망했다.

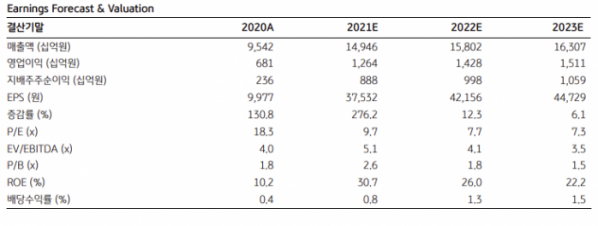

그는 “LG이노텍 1분기 매출은 전년 대비 22% 증가한 3조8000억 원으로 예상돼 1분기 기준 역대 최대 매출 달성이 기대된다”라고 말했다.

또, 그는 “올해 주기수익비율(P/E) 7.7배의 LG이노텍 현 주가는 2020년 P/E 저점(7.6배)에 근접해 2년 만의 영업이익 2.1배 증가 전망을 전혀 반영하지 않고 있는 것으로 보인다”라며 “1분기가 비중확대 적기로 판단한다”라고 제언했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)