신한금융투자는 11일 DB하이텍에 대해 파운드리 고점 우려로 주가가 저평가됐다며 투자의견 ‘매수’, 목표주가 11만 원을 유지한다고 밝혔다.

최도연 신한금융투자 연구원은 “최근 주가는 비메모리 파운드리 고점 우려, 코스피 시가총액 규모별 지수 변경에 의한 수급 이슈, 우크라이나 사태에 따른 IT 수요 훼손 우려 등이 복합적으로 영향을 미치며 부진했다”고 설명했다.

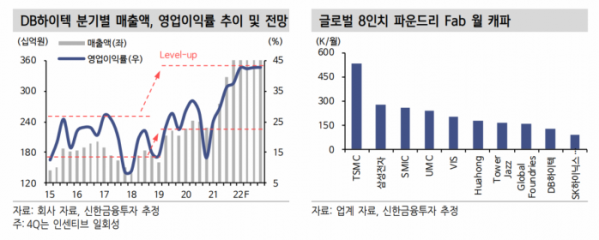

최 연구원은 “파운드리 산업은 4차 산업혁명에 따른 수요 확장, 인텔 주도권 약화에 의한 시장 확장, 의도적인 공급 후행, 공정 기술 난도 상승에 따른 공급 지연 등으로 구조적 성장을 지속할 전망”이라며 “8인치 파운드리 고점 우려는 너무 과하다. 수요가 증가하고 있지만, 공급 증가는 장비 리드 타임 상승으로 쉽지 않다”고 했다.

이어 “수급 이슈는 지수 변경 전 중소형주 지수 이탈로 인한 매도가 먼저 진행된 것으로 파악돼 이제부터 긍정적일 전망”이라며 “우크라이나 사태에 따른 시장 위험을 걱정하더라도 현재 주가는 부담스럽지 않다”고 덧붙였다.

최 연구원은 “최근 언론 보도에 의하면 TSMC가 3분기에 8인치 파운드리 가격을 10~20% 인상할 계획”이라며 “선두업체의 가격 인상은 후발업체들의 가격에도 긍정적 영향을 미칠 것이 분명하다”고 말했다.

그러면서 “올해 매출액은 전년 동기 대비 29.1% 증가한 1조 5685억 원, 영업이익은 67.3% 늘어난 6679억 원을 전망한다”며 “하반기 가격 상승 폭과 환율에 따라 실적 상향이 가능하다”고 전했다.

그는 “현재 주가는 2022년 예상 주가수익비율(PER) 5.9배, 주가순자산비율(PBR) 2.0배에 불과하다”며 “실적 증가 구간에, 피어 대비 높은 성장을 향유하고 있는 기업에 시장의 평가가 여전히 박해 보인다. 8인치 경쟁 업체들(22F PER 평균 13.2배) 대비 크게 저평가 상태”라고 짚었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)