신한금융투자는 1일 S-Oil에 대해 ‘1분기 어닝 서프라이즈가 전망된다’며 ‘매수’를 추천했다. 목표주가는 14만 원을 유지했다.

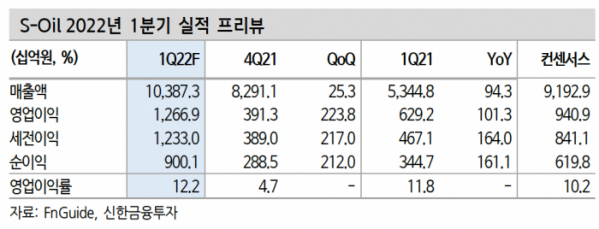

이진명 신한금융투자 연구원은 “S-Oil의 1분기 영업이익은 1조2700억 원으로 컨센서스 9409억 원을 상회할 전망”이라며 “정유 영업이익은 1조100억 원이 기대된다”고 전했다.

국제 유가 급등으로 대규모 재고평가 이익과 정제마진이 강세를 보이면서 분기 최대 실적을 달성할 거란 예상이다. 특히 분기 말 두바이유 가격은 30달러 이상 상승하면서 약 6000억 원의 재고이익을 달성할 것으로 전망했다.

이 연구원은 “정제마진은 공급 우려 속 타이트한 수급이 지속되며 배럴당 5달러 상승한 것으로 추정된다”며 “특히 동사는 경유 생산 비중이 지난해 기준 36%로 경유 마진 강세의 최대 수혜가 예상된다”고 설명했다.

화학 분야는 340억 원의 영업적자를 기록하면서 부진을 이어갈 것으로 봤다. 아로마틱 제품 스프레드는 개선됐지만 폴리프로필렌(Polypropylene, PP)과 산화프로필렌(Propylene Oxide, PO) 스프레드가 각각 36%, 49% 하락할 거란 분석이다. 다만 고급 기유를 중심으로 견조한 수요가 지속되면서 감익 폭은 제한적일 것으로 전망했다.

국제유가 상승으로 인해 정제마진 강세가 이어질 것으로 예상되는 만큼 연간 실적도 역대 최대치를 달성할 것으로 내다봤다.

이 연구원은 “지정학적 리스크로 국제 유가 강세가 지속되는 가운데 타이트한 수급으로 정제마진 상승세도 이어지고 있다”며 “향후 유가가 하향 안정화 될 경우 재고이익은 감소하겠으나 올해 정제 마진강세는 지속될 전망”이라고 전했다.

이어 “낮은 글로벌 석유 제품 재고와 팬데믹 완화로 인한 수요회복, 중국 수출 제한에 따른 역내 공급 감소 등이 정제마진 강세의 원인”이라며 “정유 호황에 따른 연간 최대 실적이 예상되며 배당 기대감도 점차 확대될 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)