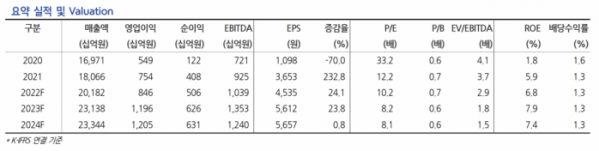

(출처=현대차증권)

현대차증권은 5일 현대건설에 대해 원가 상승으로 인한 공사 중단이나 지연 이슈가 없고, 소형원전(SMR)의 사업성이 높을 것으로 판단한다며 투자의견 ‘매수’, 목표주가 6만 원을 유지한다고 밝혔다.

1분기 연결 매출액은 전년 대비 9.5% 증가한 4조5000억 원, 영업이익은 2% 감소한 1971억 원으로 전망했다.

김승준 현대차증권 연구원은 “1분기 주택 부문에서 중대재해법 시행에 따른 공사 일시 중단 영향으로 공정률 진행이 느려졌을 것”이라며 “해외 부문도 코로나19 영향으로 원가를 보수적으로 추정했다”고 설명했다.

김 연구원은 “콘크리트(레미콘) 원가와 관련해 시멘트 가격 상승에 따른 레미콘 단가 인상이 진행되지 않았다”며 “하반기 가격 상승을 반영할 가능성이 있지만, 시멘트 수급으로 인한 공사 중단이나 지연 이슈는 없다”고 말했다.

이어 “현대건설은 홀텍과의 사업 협력을 통해 글로벌 시장에서의 시공권과 개발권을 획득했다”며 “미국 내 원전 해체 사업에 참여해 기술력을 습득하고, 국내 수명 연한이 도달한 원전을 해체한 후 해당 부지에 SMR(소형원전)을 설치할 것”이라고 전망했다.

그러면서 “원전은 부지 승인이 폐기물, 민원 등으로 어렵기 때문에 기존 원전이 있는 곳에 SMR을 짓는 것이 사업성이 높을 것으로 판단한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)