(자료출처=현대차증권)

현대차증권이 LG에너지솔루션(LG엔솔)에 대해 예상을 뛰어넘는 실적을 이어갈 것이라며 목표 주가 64만 원을 제시했다. 투자 의견은 ‘매수’다.

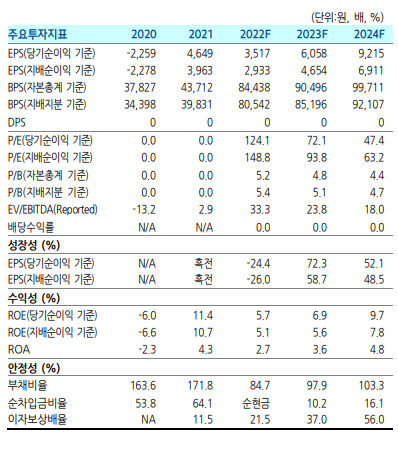

8일 강동진 현대차증권 연구원은 “1분기 잠정실적은 시장 예상을 대폭 상회하는 어닝 서프라이즈 기록했다”며 “OPM 6%는 최악의 상황에서 시장의 다양한 우려를 불식시키는 호실적”이라고 했다.

강 연구원은 “원통형 배터리 강세 및 프리미엄 전기차 수요 강세가 볼륨 모델 생산 부진을 상쇄했다”며 “2분기 실적 역시 전 분기 대비 개선될 전망”이라고 했다.

그러면서 “소재 가격 상승에도 불구하고, 원통형 배터리 수요 강세 및 프리미엄 전기차용 파우치 배터리 수요 강세가 이어지면서 전 분기 대비 개선 가능할 것”이라고 내다봤다.

그는 “완성차 가격 상승에도 불구하고 전기차 수요 강세는 이어질 것이라며 “고유가, 유럽의 디젤 숏티지는 특히 전기차 경제성을 크게 높여주는 요인이다”라고 했다.

이어 “2월까지 전 세계 전기차 누적 판매는 전년 동기 대비 100% 이상 성장했다”며 “지금은 수요보다 안정적인 생산이 문제인 상황”이라고 했다. 그는 “다양한 우려가 있지만, 원통형 배터리를 중심으로 호실적 이어질 것이며 2023년 미국 공장 가동을 통한 M/S 확대 기대. 프리미엄 요인 충분하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)