(자료출처=NH투자증권)

NH투자증권이 카카오에 대해 여전히 매력적인 회사라며 목표 주가 14만 원을 유지했다. 투자 의견은 ‘매수’다.

15일 안재민 NH투자증권 연구원은 “인건비 상승, 성장주에 대한 밸류에이션 디레이팅, 자회사 상장, 규제 등 각종 우려로 인해 주가는 하락했다”면서도 “여전히 높은 실적 성장률과 블록체인, 모빌리티, 엔터프라이즈 등 신규 성장 사업에 대한 회사의 도전이 지속되고 있다”고 했다.

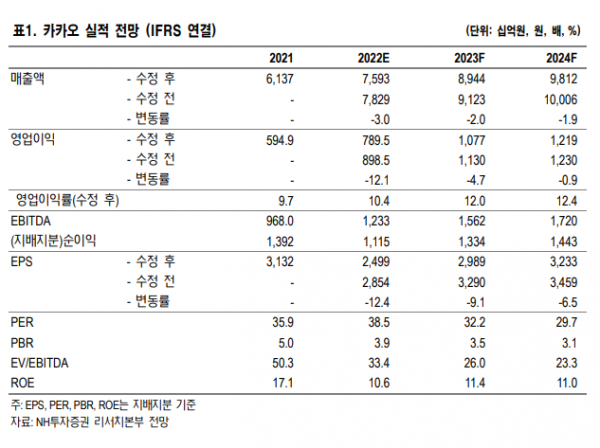

안 연구원은 “새로운 최고경영자(CEO)의 새로운 성장 전략이 반영되면 다시 매력적인 회사와 주식으로 빠르게 자리 잡을 것”이라며 “2022년 매출액 7조6000억 원, 영업이익 7895억 원으로 높은 성장세 이어갈 전망”이라고 했다.

이어 “카카오의 1분기 실적은 매출액 1조6900억 원, 영업이익 1505억 원으로 영업이익은 기존 추정치 1834억 원과 시장 컨센서스 1650억 원을 하회할 전망”이라며 “톡비즈 사업의 비수기 영향과 인건비 인상에 따른 비용 상승에 기인한다”고 했다.

그러면서 “톡비즈 매출액은 4699억 원으로 1분기 광고 비수기 영향, 택배 파업, 광고와 커머스 사업의 조직 통합에 따른 일시적 영업력 저하 등이 맞물려 전 분기 대비 소폭 감소할 전망”이라며 “플랫폼 기타 매출액은 3157억 원으로 카카오모빌리티의 비수기 영향과 엔터프라이즈의 전 분기 일회성 수주 매출이 감소할 전망”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)