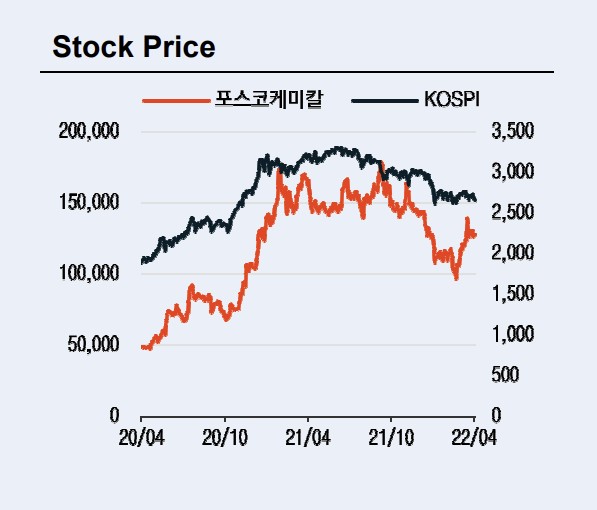

(출처=이베스트투자증권)

이베스트투자증권은 포스코케미칼에 대해 양극 및 음극재 소재가 개발되고, 포스코의 배터리 원재료 사업 성과가 가시화될 시, 주가 상승 폭이 더욱 확대될 것으로 기대된다며 투자의견 '매수'와 함께 목표주가를 전 거래일 종가 대비 13.24%(2만 원) 높은 15만1000원으로 제시했다.

27일 이안나 이베스트투자증권 연구원은 "포스코케미칼은 이번 실적발표를 통해, 양극재는 2030년 기존 40만 톤에서 61만 톤으로, 음극재는 기존 26만 톤에서 32만 톤으로 목표를 상향 조정했다"며 "이는 국내외 고객 수주 확대 및 완성차 파트너십에 대한 수주 연계로 인한 것"이라고 분석했다.

이어 "포스코케미칼 주가 상승의 걸림돌 중 하나였던 단일 고객사 이슈는 글로벌 완성차 기업과의 조인트벤처(JV)로 일정 부분 해소되었으며, 본격 착공을 통해 수주 확대로 이어질 것으로 기대된다"며 "특히, 포스코케미칼의 양극재의 경우, 원가 경쟁력이 핵심"이라고 내다봤다.

이 연구원은 포스코 그룹의 소재 수직계열화 역할의 중요성을 강조했다. 그는 "현재 포스코는 리튬 중심 배터리 원재료 확보 및 가공에 주력하고 있다"며 "이에 단기적으로는 고객사 수주 확대로 증설 모멘텀, 장기적으로는 포스코의 배터리 원재료에 대한 가시적 성과, 실리콘 산화물 등 음극 소재 개발 등이 동사 주가 상승 트리거로 작용할 것"이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)