신한금융투자는 28일 이녹스첨단소재에 대해 “신규 폴더블 스마트폰 출시 등으로 매출액이 증가하고 영업이익률이 추가 개선될 것”이라며 투자의견 ‘매수’와 목표주가 7만7000원을 유지했다.

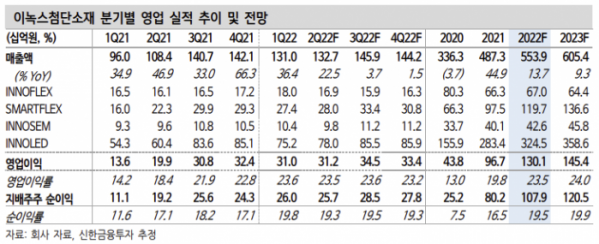

황성환 신한금융투자 연구원은 “1분기 매출액은 1310억 원, 영업이익은 310억 원으로 전년 동기 대비 각각 36.4%, 127.4% 증가했다”며 “INNOLED(범용 연성회로기판 소재) TV 부문이 호조세를 이어가고 폴더블 스마트폰 출하량이 증가하면서 SMARTFLEX(고품질 연성회로기판 소재) 부문의 매출액이 증가했기 때문”이라고 분석했다.

황 연구원은 “전방 고객사의 OLED TV 출하 계획에 따라 2분기에도 INNOLED TV 부문이 전체 회사 실적을 견인할 것으로 예상된다”며 “하반기 출시되는 신규 폴더블 스마트폰의 디지타이저 필름 등 3분기 주요 플래그쉽 스마트폰 출시로 INNOLED와 SMARTFLEX 모바일 부문이 꾸준하게 성장할 것”이라고 예측했다.

이어 “영업이익률은 2020년 13.0%, 지난해 19.8%, 올해는 23.5%로 지속적으로 개선될 것”이라며 “대형 특수필름 생산으로 효율적인 생산 스케줄 관리가 가능해졌고 원단 품질 개선으로 외주 검사 비용을 절감하면서 영업이익률은 지난해 4분기와 비교했을 때 추가 개선세를 보였다”고 설명했다.

황 연구원은 “올해 매출액은 5539억 원, 영업이익은 1301억 원으로 전년 동기 대비 각각 13.6%, 34.5% 증가할 것”이라며 “올해는 OLED TV 시장 확대로 봉지재 필름의 높은 성장세가 유지되는 가운데 폴더블, 노트북, 태블릿 등 새로운 애플리케이션에 이녹스첨단소재 특수필름 채택이 증가하고 있어 신규 매출 성장 동력이 빠르게 추가될 것”이라고 내다봤다.

그러면서 “2023년 1분기 가동을 목표로 증설 중인 신규라인은 전방산업 호조에 따른 자신감으로 보인다”며 “증설에 따른 제품 카테고리의 다각화와 높은 영업이익률 유지는 향후 멀티플 상향의 주요 포인트가 될 것”이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)