신한금융투자는 2일 골프존에 대해 역대 최고 분기 실적 달성해 외형성장과 함께 수익성 극대화 안정궤도에 진입했다며 투자의견 '매수'와 목표주가 20만 원을 유지했다.

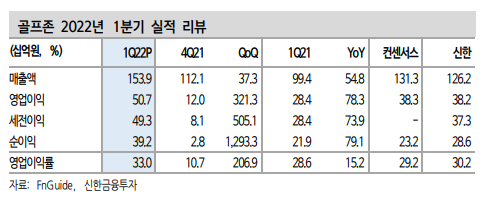

손지연 신한금융투자 연구원은 "1분기 매출액은 전년 동기와 비교해 54.8% 증가한 1539억 원, 영업이익은 78.3% 늘어난 507억 원을 기록했다"며 "전 사업부 모두 지난해 같은 기간보다 성장을 나타냈는데, 특히 가맹사업 매출액이 77.3% 늘어난 767억 원으로 전체 실적 호조를 이끌었다"고 설명했다.

손 연구원은 "1분기 신규 가맹점 수는 136개로 역대 최대 증가 폭을 보이면서 투비전 H/W판매대수도 1485대로 78.9%로 늘었다"며 "GDR사업 부문은 11개 분기 연속 성장세를 기록했으며, GDR H/W판매대수가 전분기 대비 62.3% 늘면서 직영사업(GDR아카데미) 영업시간 제한 영향을 상쇄했다"고 분석했다.

그는 "국내 스크린골프 수요는 2분기에도 견조할 것"이라며 "최근 시스템당 라운드 수 지표도 양호하다. 다만 GDR용 센서에 들어가는 반도체 수급 이슈로 GDR H/W 공급이 조절될 것으로 보여 수익성은 상향 안정화할 것"이라고 내다봤다.

이어 "국내 실내체육시설 영업환경은 개선되고 있다"며 "거리두기 해제로 지난 25일부터 스크린골프장 내 취식이 허용되는 등 이용 제한이 완화됐으며, 문체부는 지난 1월 1999년 이후 20여 년 만에 ‘골프장 이용 합리화 및 골프산업 혁신 방안’을 발표해 골프에 대한 인식을 개선하고, 진입장벽을 낮추기로 했다"고 했다.

손 연구원은 "견고한 수요 속 가맹사업은 안정적인 캐시카우"라며 "수익성 중심의 질적 성장도 확인했다. 변수는 해외 물류상황, 중국 봉쇄조치다. 대외리스크가 완화돼 해외사업이 본격화되면 추가적인 이익추정치 상향과 멀티플 재평가가 가능하다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)