(출처=키움증권)

키움증권은 3일 롯데칠성에 대해 영업 실적 개선과 부동산 개발 기대감이 주가에 긍정적으로 작용할 것으로 전망된다며 투자의견 '매수'를 유지하고, 목표주가는 24만 원으로 상향조정했다.

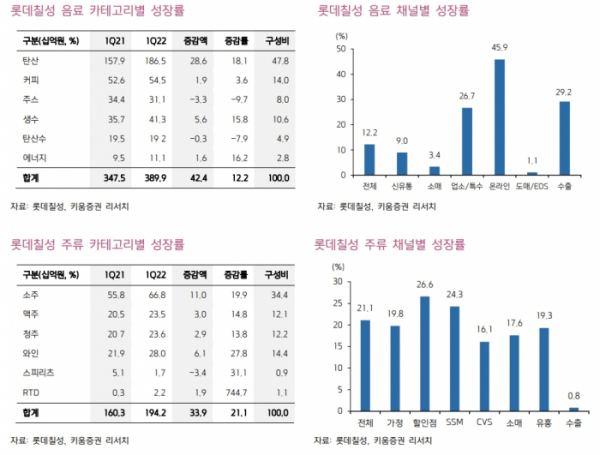

박상준·송민규 키움증권 연구원은 "롯데칠성은 1분기 실적발표 콘퍼런스콜에서 2분기 매출과 영업이익을 전년 동기 대비 각각 7%, 20~30% 증가할 것으로 전망했다"며 "올해 연간 실적 기대감은 리오프닝에 따른 음료·주류 수요 회복, 제로탄산 판매 호조 등에 힘입어 높아지고 있다"라고 분석했다.

이어 "8월에 1년간 준비해 온 소주 빅 신제품을 출시 예정"이라며 "3분기에 마케팅 비용이 증가할 수 있으나 신제품 성과가 양호하게 나타난다면 2023~2024년 실적 추정치 상향 기대감으로 연결될 수 있을 것"이라고 내다봤다.

또 키움증권은 "회사가 과거 대비 서초동 부지의 개발 가시성이 좀 더 보이고 있다고 언급한 점도 긍정적"이라며 "밸류에이션 레벨 상승에 긍정적인 모멘텀으로 작용할 것으로 전망된다"라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)