대신증권은 파트론에 대해 1분기 전장향 카메라 매출 확대로 호조를 보였다며 투자의견 매수와 목표주가 1만6000원을 제시했다.

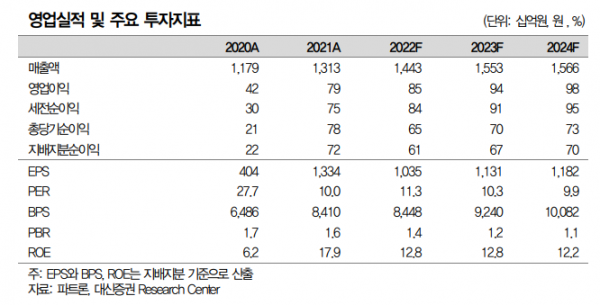

3일 박강호 대신증권 연구원은 "연결기준 2022년 1분기 영업이익은 208억 원(31.9% yoy/-4.9% qoq)으로 종전 추정(209억 원)에 부합하고 컨센서스(226억 원)를 하회했다"면서 "매출은 3599억 원(8.2% yoy/13.4% qoq)으로 컨센서스(3533억 원) 부합하며 전반적으로 호실적을 기록했다"고 했다.

박 연구원은 "1분기 매출이 전년 대비 증가한 배경으로 갤럭시A시리즈에 광학식 지문인식 모듈 공급 확대로 센서 모듈 매출이 89%(yoy /14% qoq) 증가한 점에 기인한다"며 "또한 갤럭시S22향 공급으로 카메라 모듈 매출 2%(yoy/24% qoq) 증가한 점이 긍정적으로 기여했다"고 했다.

그러면서 올해 영업이익은 전년보다 8.4% 늘어난 853억 원을 기록할 것으로 봤다. 투자 포인트는 신규 사업 확대라고 덧붙였다.

박 연구원은 "2022년 전체 매출은 1조4400억 원(9.9%, yoy) 영업이익은 853억 원(8.4% yoy)으로 추정한다"며 "삼성전자 보급형 모델(갤럭시A시리즈)에 손떨림보정부품(OIS) 적용으로 카메라모듈의 평균공급단가 상승이 예상된다"고 했다.

이어 "2022년 투자포인트는 카메라모듈외 신규 사업인 전장향 카메라, 무선통신 제품(라우터), 전자담배 등 다양한 추가 매출 반영"이라며 "다른 카메라모듈 업체 대비 변동성이 적은 성장을 이룰 것으로 판단한다"고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)