한화투자증권은 3일 엠로에 대해 SCM 시장 성장성을 확인했다"며 투자의견 '매수'와 목표주가 3만 원을 유지했다.

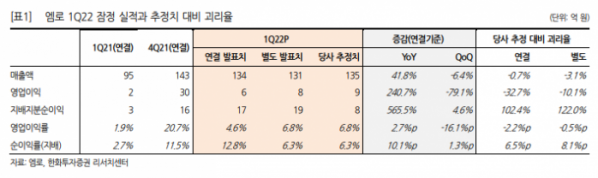

김동하 한화투자증권 연구원은 "1분기 별도 실적은 매출액 130억 원, 영업이익 8억 원으로 전년과 비교해 각각 50%, 197% 개선됐다"며 "연결 실적도 매출액이 42% 늘고 영업이익은 241% 늘어나는 등 호조를 기록했지만, 종속회사 인포와이즈 부진이 예상보다 길어져 별도 실적보다 수익성이 낮은 편"이라고 분석했다.

김 연구원은 "매출액은 비성수기에도 현대제뉴인·현대오일뱅크 차세대 통합 구매시스템 및 주요 시중은행 SCF 구축과 클라우드 고객사 증가 등으로 분기 사상 최대치를 경신했다"면서도 "아쉬운 점은 고정비(직원·급여)와 외주용역비 증가로 영업레버리지 효과가 약화했다는 점"이라고 지적했다.

그는 "이번 실적의 가장 큰 의미는 SCM 시장 성장성 확인"이라며 "이 회사는 성장기 초입인 국내 SCM 시장 내 선도 업체(국내 기업형 S/W 시장 대부분 외산 주도)로 고수익성의 기술 기반 매출액 비중 상승과 클라우드 사용 분야 확장(금융권, 오픈 마켓 등), 지능형 수요예측 등 AI 솔루션 성장세 확대, 기술력 부각 가능성 등을 고려할 때 지속적인 성장을 통해 기업가치 재평가가 나타날 것"이라고 내다봤다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)