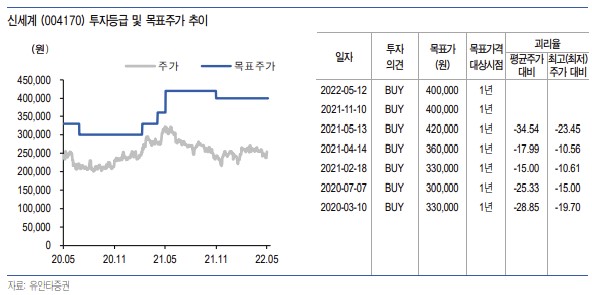

유안타증권은 12일 신세계에 대해 매크로 불확실성이 커지는 상황에서도 위드코로나에 따른 의류 매출 호조세가 백화점의 실적을 이끌고 있다며 투자의견 '매수', 목표주가를 40만 원으로 유지했다. 전 거래일 기준 현재 신세계 주가는 25만4000원이다.

이진협 유안타증권 연구원은 신세계가 "1분기 연결 총매출액 3조6067억 원, 영업이익 1636억 원을 기록하며 영업이익 컨센서스 1427억 원을 상회하는 실적을 달성했다"며 "패션 카테고리의 호조세에 따라 백화점과 계열사 SI가 호실적을 기록했다"고 밝혔다.

이어 "백화점 영역 매출액은 1조1720억 원, 영업이익 873억 원으로 당사 전망치를 소폭 상회했다. 패션 매출 회복에 따라 마진이 전년 대비 0.3%p 개선된 것에서 기인한다. 올해 1분기 SSG는 전년 대비 16% 상승했다"고 분석했다.

자회사들의 실적 역시 성장했다. 이 연구원은 "연결 자회사인 대구신세계는 지난해 기고에도 불구하고 여전히 전년 대비 31.1% 늘어난 고신장세를 기록, 84억 원 영업이익이 성장했다"며 "신규점인 대전신세계는 성수기인 4분기에 이어 올해 1분기에도 6억 원 의 이익 기여를 했다. 광주신세계도 안정적 성장세를 이어나갔다"고 평가했다.

이 연구원은 "2분기에도 10% 중반의 기존점 성장세는 지속될 것으로 기대한다. 업황이 우려보다 견조한 것이다"며 "해외 여행 재개에 따른 국내 소비의 해외 이전이라는 우려에 대해선 여전히 남아있는 상황"이라며 "해외 여행의 회복이 본격화될 것으로 예상되는 6월 말 이후의 백화점 실적이 견고하게 유지된다면, 백화점 업황 관련 시장의 우려는 말끔히 해소될 것"이라고 전망했다.

다만 면세점은 중국 내 봉쇄정책에 따라 당분간 부진이 지속할 수밖에 없는 상황이 지속할 것으로 내다봤다. 이 연구원은 "면세점은 매출액 7721억 원, 영업적자 -21억 원(적자전환)을 기록하며 부진했다"며 "중국 현지 여건으로 인해 매출 성장이 거의 없었던 상황에서 지난해 하반기부터 높아진 따이공 수수료율이 수익성에 악영향을 주었기 때문"이라고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)