유진투자증권은 12일 스튜디오드래곤에 대해 이익 체력 높아지고 있으며 글로벌 프로젝트 성과가 빠르게 가시화되는 한 해가 될 것이라고 평가했다. 이에 투자의견 ‘매수’와 목표주가 13만 원을 유지했다.

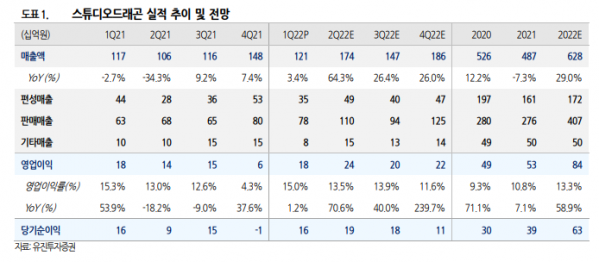

이현지 유진투자증권 연구원은 “1분기 매출액은 1211억 원, 영업이익은 181억 원으로 각각 전년 동기와 비교해 3.4%, 1.4% 증가해 시장 전망치에 부합했다”며 “분기 방영편수가 4.6편으로 전년대비 라인업이 감소함에 따라 편성매출은 부진했지만, 스물다섯 스물하나, 군검사 도베르만 등 신작 판매 성과가 좋았고 OTT 오리지널 작품 확대로 판매매출이 큰폭 증가하며 외형 성장을 견인했다”고 분석했다.

이 연구원은 “신작과 구작 모두 판매단가가 크게 올랐다며 신작 판매단가는 전년대비 54.5% 증가하며 견조한 성장세를 이어갔고 구작은 여신강림, 유미의 세포들 등 상각이 끝난 작품들이 일본에 좋은 조건에 판매되며 실적에 유의미한 기여를 한 것”이라며 “2분기는 방영 편수가 13편으로 대폭 확대되며 편성매출 회복과 동시에 신규 플랫폼 진출로 판매매출의 가파른 성장이 기대된다”고 내다봤다.

그는 “우리들의 블루스, 환혼과 같은 텐트폴 작품이 넷플릭스에 선판매된 가운데 디즈니향 신작과 구작 판매가 더해지며 역대 최대 실적 기록할 것”이라며 “이외에도 티빙 오리지널 작품인 돼지의 왕, 괴이, 유미의 세포들 2 등 OTT 향 오리지널 콘텐츠도 다수 공개예정”이라고 설명했다.

이어 “1분기 건설중인 자산은 2213억 원으로 전년 동기 대비 103.2% 늘어 제작비가 큰 규모의 작품들이 상당수 방영 준비중임을 확인할 수 있다”며 “하반기에도 방과후 전쟁활동, 아일랜드 등 기대할 만한 대작들을 많이 준비하고 있고 판매 채널 다각화를 통한 수익성 중심 전략을 펼쳐 나갈 것”이라고 덧붙였다.

이 연구원은 “올해 말 스카이댄스와 공동 기획, 제작 중인 The Big Door Prize 가 애플 tv+를 통해 방영될 예정”이라며 “국내 제작사의 첫 미국 진출작품이라는 점에서 주목할 만하다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)