유안타증권은 18일 오리온에 대해 예상 대비 견고한 분기 이익이 예상되고, 하반기 점진적으로 이익 모멘텀이 개선될 것으로 전망한다며 투자의견 ‘매수’, 목표주가 13만 원을 유지한다고 밝혔다.

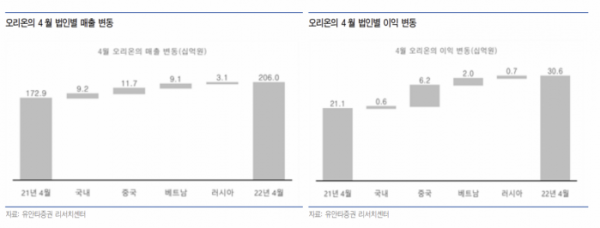

박은정 유안타증권 연구원은 “4월 오리온의 합산 매출은 전년 동기 대비 19% 성장한 2060억 원, 영업이익은 45% 증가한 306억 원을 기록했다”며 “전 법인이 두 자릿수 성장하며 우려 대비 견고한 실적을 시현했다”고 말했다.

박 연구원은 “중국의 경우 제로 코로나 정책하에 민생용품 생산 업체로 지정돼 생산이 재개되며 상해 공장은 가동률이 80%까지 상승했다”며 “생산 회복으로 제품 출고가 확대되고, 신 유통 채널 확장으로 코로나와 봉쇄에 대처하며 판매를 확대하고 있다”고 설명했다.

이어 “파이와 스낵 신제품이 2분기 집중 출시 예정으로 분기 전체 성장률은 4월과 유사한 흐름을 지속할 것으로 전망한다”며 “제조원가율 또한 3개월 연속 감소세로, 글로벌 원자재 인상 흐름이나 믹스 개선, 원자재 소싱 비딩 확대로 대처 중”이라고 덧붙였다.

박 연구원은 “상반기까지는 원부자재 단가 상승 영향이 존재하지만 원가 부담 축소 노력, 비용 통제, 물량 증가에 따른 레버리지 효과가 더해지며 외부 영향을 극복하고 있다”며 “중국은 봉쇄 등으로 실적 우려가 존재했으나 선방한 상황”이라고 짚었다.

그러면서 “2분기 예상 대비 견고한 이익이 기대되며, 하반기 점진적으로 이익 모멘텀이 개선될 전망”이라며 “현재의 낮은 밸류에이션은 매력적으로 판단한다”고 평가했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)