한화투자증권은 18일 에스엘에 대해 ‘기대가 점차 현실로 되고 있다’며 ‘매수’를 추천했다. 목표주가는 4만1000원으로 높여 잡았다.

박준호 한화투자증권 연구원은 “LED 헤드램프 침투율 확대에 따른 구조적 평균판매단가(ASP) 상승, 북미지역 실적 회복, 현대차그룹(HMG) 미국지역 생산량(Capa) 증설 등 성장의 근거들이 점차 현실화 되고 있다”며 “그럼에도 12개월 선행 주가수익비율(PER)은 7.7배 수준으로 여전히 글로벌 동종기업은 물론 국내 부품업종 평균 대비 저평가 돼있다”고 전했다.

이어 “에스엘의 이익 성장 스토리, 아이템 매력도, HMG 내 입지 등을 고려 하면 밸류에이션 리레이팅이 가능하다고 판단한다”고 덧붙였다.

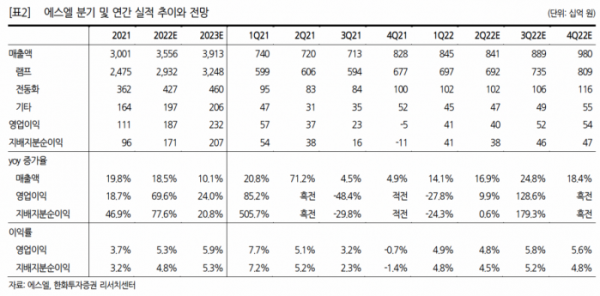

에스엘의 1분기 연결 실적은 매출액이 전년 동기 대비 14.1% 증가한 8448억 원, 영업이익은 27.8% 감소한 410억 원을 기록했다. 특히 영업이익은 시장 컨센서스를 48.6% 상회하면서 어닝 서프라이즈를 시현했다.

박 연구원은 “실적 호조의 주 요인은 LED 헤드램프 침투율 확대 등에 따른 혼합평균판매단가 상승, 현대차그룹과 GM 등 양대 고객사의 미국지역 생산량 회복등으로 파악된다”며 “램프 부문 혼합평균판매단가는 한국·북미·인도를 중심으로 거의 매분기 전년대비 성장세를 보이고 있는 것으로 추정되고 미국법인의 경우 4개 분기 연속 적자를 기록했으나 손실폭을 상당 부분 축소했다”고 설명했다.

에스엘의 올해 실적도 호조세를 나타낼 거란 전망이다.

박 연구원은 “에스엘의 올해 예상 실적을 매출액 3조5557억 원, 영업이익 1874억 원으로 각각 18.5%, 69.6% 증가할 것으로 제시한다”며 “특히 미국법인은 북미 GM향 주요 수주 차종들의 양산 개시 등으로 1분기를 바닥으로 실적 회복이 나타날 전망”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)