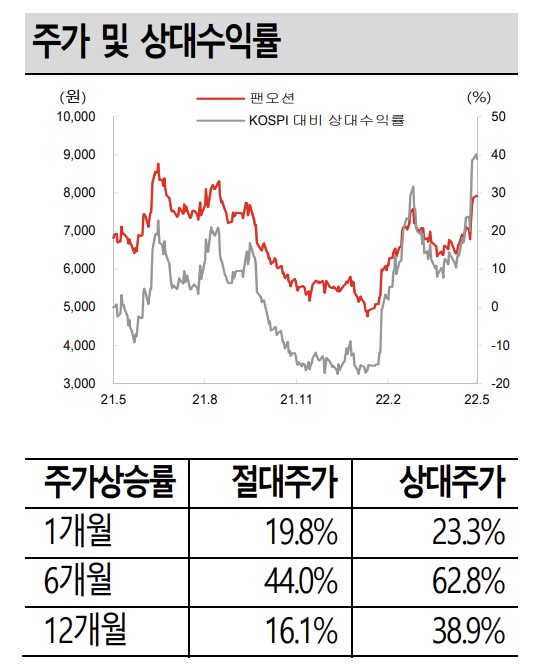

SK증권은 18일 팬오션에 대해 작년부터 안정적 이익 기조로 현금이 쌓여가는 선순환 구조로 접어들었다며 투자의견 '매수'를 유지하고 목표주가를 1만 원으로 상향했다. 전 거래일 기준 팬오션의 주가는 7920원이다.

유승우 SK증권 연구원은 "올해 1분기 벌크 사업부 매출액이 전년 대비 114.5% 늘어난 상당히 호실적이었다. 컨테이너 사업부도 호실적"이라며 "이러한 이익 레벨이 연간으로 유지될 것으로 보인다"고 전망했다.

이어 "최근 중국 상하이 봉쇄 해제가 거론되는 만큼 중국 철광석 수요가 회복될 가능성이 높다"며 "벌크선 시황에도 긍정적 기여할 전망으로 이익 추정치 상향 가능성 열려있다"고 내다봤다.

유 연구원은 "지난주 기준 중국 칭다오항 수입 철광석 현물가격은 $127.35/t 수준으로 이는 중국 철광석 수요의 약 30%에 해당하는 건설(부동산)용 철광석 수요가 위축된 영향으로 해석할 수 있다"며 "반대로 중국 봉쇄가 해제된다면 철광석 수요가 반등하며 벌크선 수요도 함께 늘어나 발틱운임지수(BDI)에 긍정적으로 기여할 것"이라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)