(출처=IBK투자증권)

IBK투자증권은 20일 메리츠증권에 대해 ‘남다른 사업구조와 주주친화정책’이라며 ‘매수’를 추천했다. 목표주가는 7000원으로 높여잡았다.

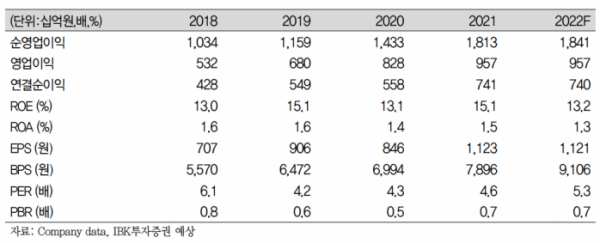

김은갑 IBK투자증권 연구원은 “메리츠증권의 올해 연결순이익을 10.1% 상향조정된 점을 반영해 목표주가를 상향조정한다”며 “올해 연결 순이익 전망치는 7400억 원으로 지난해 수준을 유지할 전망”이라고 전했다.

이어 “지난해 지속적으로 자기주식을 취득했고 지난 3월 1000억 원 추가 취득을 공시했다”며 “이익 소각 예정으로 주주친화 정책에 대한 의지와 지속성을 보여주고 있고, 배당수익률은 이전 대비 낮아졌지만 이를 만회할 만한 자기주식 취득, 소각이 진행 중”이라고 덧붙였다.

올해 1분기 메리츠증권의 연결순이익은 2842억 원으로 전분기 대비 49% 증가했다. 이는 증시 여건이 좋지 않은 상황에서 거둔 성과로 다른 증권사 대비 매우 좋은 실적이란 평가다.

김 연구원은 “일회성 이익이 포함되었다 해도 타사 대비 위탁매매수수료 의존도가 낮은 사업구조의 효과가 반영된 성과”라며 “영업이익을 기준으론 분기 사상 최대 규모”라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)