(출처=키움증권)

키움증권은 24일 롯데관광개발에 대해 리오프닝에 따른 수혜가 본격화할 것이라며 투자의견 ‘매수’, 목표주가 2만9000원을 유지한다고 밝혔다.

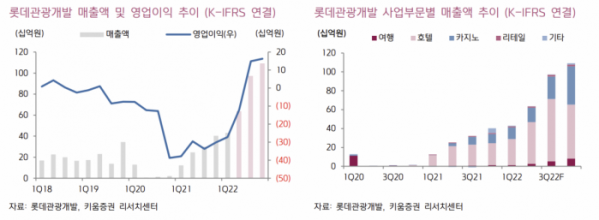

이남수 키움증권 연구원은 “1분기 월별 OCC(객실 투숙률)는 1~2월 49.8%, 52.8%까지 회복됐다가 3월 43.2%까지 하락했고, 4월 49.7%로 반등했다”며 “ADR(평균 객실 판매단가)도 유사한 패턴을 보였고 3월을 저점으로 회복 중에 있다”고 설명했다.

이 연구원은 “이런 흐름은 사전 판매 성격이 짙은 홈쇼핑에서 리오프닝(경기 재개)으로 본격적인 판매 채널 믹스 개선이 나타나기 때문”이라며 “국내 호캉스 확장과 향후 외국인 관광객 제주 입도 시 더욱 큰 레버리지를 가져올 것으로 판단한다”고 말했다.

이어 “2년 2개월 만에 재개되는 제주국제공항 국제선은 다음 달 초 방콕을 시작으로 싱가포르 등과 추가로 연결될 계획”이라며 “로컬 VIP 수요에만 의존하던 카지노 부문의 단계적 성장을 예상한다. 일본과의 국제선 재연결에 대한 회복 기회도 나타날 것으로 판단한다”고 짚었다.

이 연구원은 “외국인 관광객 추가 확장 시 글로벌 최대 규모의 하얏트 호텔과 제주 최고 시설의 카지노 수혜가 본격화될 것으로 전망한다”며 “2분기 적자 폭 대폭 축소, 3분기 영업이익 흑자 전환을 예상한다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)