금리 인상과 인플레 압력으로 주식시장의 변동성이 커지면서 실적 호전주에 주목해야 한다는 목소리가 나온다. 기업의 1분기 확정 실적을 기반으로 사상 최고 이익에도 저평가된 종목에 관심을 가져야 한다는 지적이다.

25일 하나금융투자는 보고서를 통해 지난 1분기 국내 기업(코스피+코스닥) 확정 영업이익은 전년 동기 11% 증가하는데 그친 72조 원으로 밝혔다. 이에 지난해 국내 기업들의 연간 영업이익 증가율은 68%로 높았던 데 비해 올해 분기별 전년동기대비 증가율은 10% 전후로 크게 낮아질 것으로 전망했다.

이경수 하나금융투자 연구원은 이번 1분기 확정 실적 기반으로 실적과 저평가 매력이 급증한 종목군에 투자할 것을 강조했다. 이 연구원은 1분기 실적에 대해 "연간 실적을 추정할 수 있는 매우 신뢰성 높은 정보"라며 "기존 컨센서스가 없었던 종목 중에 극심한 저평가 종목이 탄생하는 순간"이라고 평가했다.

이는 기업의 2분기 및 연간 실적은 기업의 1분기 확정 실적을 기반으로 수정되기 때문이다. 특히 1분기 실적시즌 직후인 5월부터 9월은 계절성이 존재한다. 실적 변화의 정보가 주가에 높은 영향을 미치는 시기라는 의미다.

이 연구원은 "최근 실적 상향 팩터의 강세가 관찰된다"며 "실적대비 저평가 개념인 저주가수익비율(PER) 팩터와 목표주가 괴리율 상위 팩터 역시 최근 강세를 기록하고 있다"고 밝혔다.

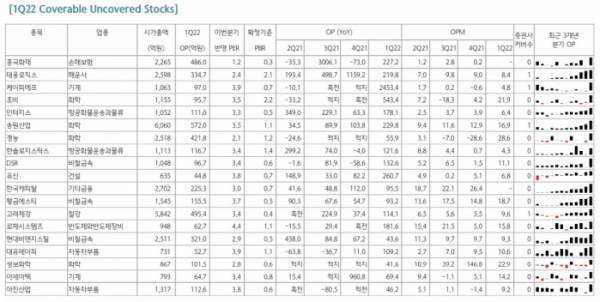

분석 결과 이번 1분기 전년동기 대비 높은 이익증가율을 보이는 종목은 흥국화재, 태웅로직스, 케이피에프, 조비, 인터지스, 송원산업, 경농, 한솔로지스틱스, DSR, 유신, 한국캐피탈, 황금에스티, 고려제강, 로체시스템즈, 현대비앤지스틸, 대유에이피, 성보화학, 아세아텍, 아진산업 등이 지목됐다.

업종 별로는 화학(4개)과 비철금속(3개) 업종이 가장 많았다. △항공화물운송과물류 △자동차부품 △기계 업종은 각각 2곳이었다. 이밖에 △건설 △기타금융 △철강 △반도체와반도체장비 △손해보험 △해운사가 1곳씩이다.

이들은 모두 이번 1분기 순익 기반 연율화 PER이 5배 미만이며 전년 동기 대비 높은 이익증가율을 보였다. 이 연구원은 "위 종목 리스트에 대한 탐방 및 바텀업(Bottom,-up) 리서치를 통해 숨어있는 가치를 발견한다면 극심한 저평가가 빛을 발할 수 있을 것"으로 당부했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)