한화투자증권은 9일 제노코에 대해 "향후 항공우주 사업 성장이 기대된다"고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

김동하 한화투자증권 연구원은 "제노코는 항공우주ㆍ방산 통신 기업으로 주요 사업은 △위성탑재체·본체(지난해 매출 비중 3%) △위성지상국(11%) △항공전자(11%) △EGSE/점검장비(37%) △TICN·광케이블 등 핵심부품(38%)으로 구성됐다"며 "투자 포인트 안정적 성장성"이라고 설명했다.

김 연구원은 "높은 방산 분야 매출 비중과 방위력 개선비와 전력 운영비 내 정비 예산 증가(2021~2025 국방중기계획)에 근거해 안정적 성장을 예상한다"면서도 "다만 방산 고유 특성(제한적 수요와 수익성)으로 확장성의 한계를 가지고 있다. 이에 따라 항공우주와 민수사업 분야 진출에 적극적 행보를 보이고 있다"고 분석했다.

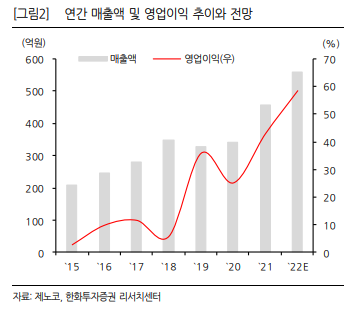

그는 "올해 실적은 매출액 561억 원(전년 대비 23% 증가), 영업이익 58억 원(+36%)으로 개선이 예상된다"며 "올해 말 예상 수주잔고가 1000억 원 이상이란 점을 고려 시 내년에도 견조한 성장이 가능할 것"이라고 내다봤다.

이어 "방산 사업의 안정성에 우주와 항공전자 사업의 성장성이 더해지고 있는 만큼 향후 기업가치 제고 여지가 있어 보인다"고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)