다올투자증권은 13일 카카오의 오픈채팅방 수익화 전략에 대해 기업가치 제고를 위해 필요한 전략이라고 평가했다. 투자의견 ‘매수’, 목표주가는 12만 원을 유지한다고 밝혔다.

김진우 다올투자증권 연구원은 “카카오는 지난 8일 애널리스트데이를 개최하고 오픈채팅방 내 광고모델을 도입하는 차기 성장 전략을 공유했다”고 말했다.

김 연구원은 “톡비즈의 추가 성장 여력에 대한 의구심이 대두되던 상황에서 기업가치 제고를 위해 필요했던 전략”이라며 “개인정보보호 등을 이유로 수익화 옵션이 제한적인 카카오톡 채팅방과 차이가 있어 유료구독 모델, 대화창 내 광고 도입 등이 가능하다”고 설명했다.

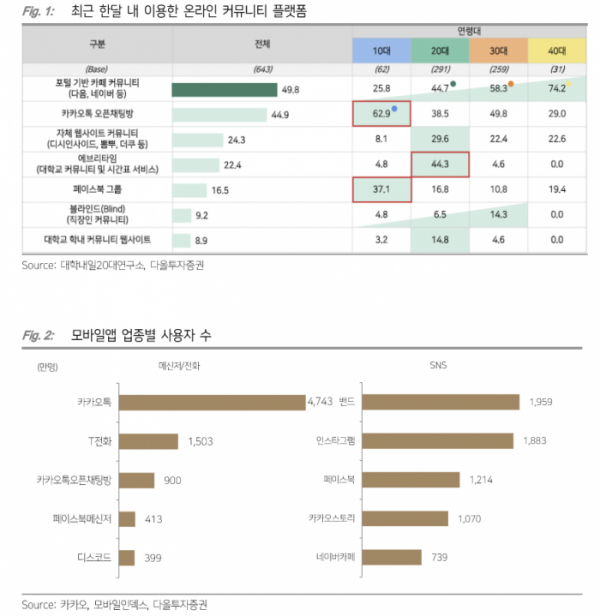

이어 “카카오톡 오픈채팅방의 일간 사용자 수(DAU)는 약 900만 명으로, 국내 채팅 애플리케이션 기준 카카오톡과 T전화에 이어 세 번째로 많은 일간 사용자 수를 확보했다”며 “연령별 조사 결과 10대 사용률 1위(62.9%)를 기록하며 저연령대 신규 가입자 유입에 어려움을 겪는 글로벌 SNS와 차별화를 보인다”고 분석했다.

김 연구원은 “개인정보보호 정책 확대로 경쟁 앱들의 광고 효율성이 하락하는 상황에서 관심사 기반 커뮤니티 확대는 지면 확대뿐만 아니라 광고 효율성까지 높일 수 있다”며 “지인 기반 서비스인 카카오톡과 같은 강력한 네트워크 효과가 발생할 수 있을지는 확인이 필요하다”고 지적했다.

다만 그는 “오픈채팅방 수익화는 아직 준비 단계에 있어 올해와 내년 추정치는 변경이 없다”며 “기존 목표주가 12만 원과 투자의견 ‘매수’를 유지한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)