DB금융투자는 삼성SDI에 대해 실적이 유지되고 있다며 목표 주가 92만 원을 제시했다. 투자 의견은 ‘매수’다.

15일 권성률 DB금융투자 연구원은 “전체 주식 시장 폭락, 약해진 투자 심리 등으로 주가가 안 좋다”며 “매크로 불확실성이 높은 상황이지만 단기적인 실적 추세 괜찮고, 아무 근거 없이 하반기 실적을 하향 조정할 상황도 아니다”라고 했다.

권 연구원은 “오히려 우리는 하반기 자동차 생산의 정상화로 상반기보다 더 나은 실적을 기대하고 있다”며 “어느새 P/E는 20배 수준까지 왔다”고 했다.

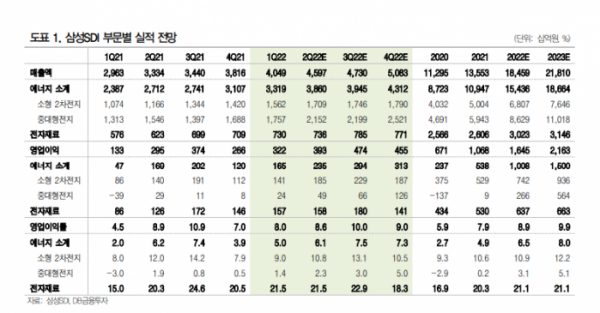

이어 “2분기 영업이익은 3931억 원으로 양호할 전망”이라며 “자동차 업체가 EV 모델 중심으로 생산을 하고 Gen5 적용 모델 판매가 늘면서 자동차용 배터리 매출액은 전 분기보다 20% 증가할 것으로 기대된다”고 했다.

그러면서 “ESS는 미주 전력용 프로젝트 위주 중심으로 매출이 발생하면서 중대형 전지 전체로 이익이 커진다”며 “소형전지는 EV용, 파워툴 중심으로 매출이 증가하면서 수익성 개선도 기대된다”고 했다.

그는 “전자재료는 편광필름이 감소세이지만 반도체 소재, OLED 소재가 이를 메꾸면서 실적 유지가 가능해 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)