정부가 중소·중견기업계 가업상속의 걸림돌로 꼽혀온 가업상속공제 제도 등을 본격적으로 손질한다. 상속공제 대상을 확대하고, 상속세 납부 기간을 늘리는 방식이 골자다. 다만 상속세율, 사후관리요건, 상속공제 조건 등 가업승계의 암초로 꼽히는 사안들에 대한 개선 방향은 보이지 않아 장기적인 중소기업 육성에 한계가 있을 것이라는 지적이 나온다.

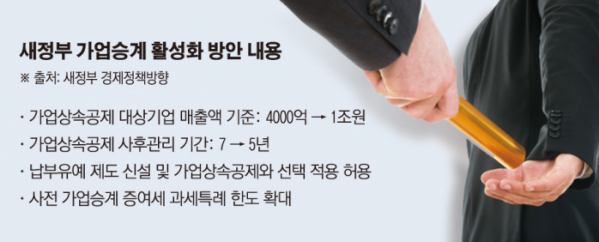

정부는 지난주 발표한 ‘새정부 경제정책방향’을 통해 양도·상속·증여하는 시점까지 상속세를 납부 유예하는 제도를 신설한다고 밝혔다. 가업을 승계한 상속인이 가업상속공제와 납부 유예 중 하나를 선택하도록 하기 위해서다. 가업상속공제는 10년 이상 경영한 중소기업을 상속인이 승계하는 등의 조건을 충족하면 가업상속재산가액의 100%를 공제해주는 제도다. 최대 한도는 500억 원(30년 이상)이다.

공제대상 기업 매출액 기준도 기존 4000억 원에서 1조 원으로 대폭 확대한다. 사후관리 기간 역시 7년에서 5년으로 줄인다. 가업승계 증여세 과세특례 한도는 현행 100억 원에서 가업상속공제 수준으로 확대할 예정이다.

중소·중견기업계는 환영했다. 이번 방침이 기업의 영속성을 확보해 장수기업을 육성하는 발판이 될 것이란 기대감이 컸다. 한국중견기업연합회 측은 “공제 대상의 매출액 기준이 1조 원으로 상향되면서 ‘피터팬 증후군’을 일소해 기업의 성장을 견인할 것”이라고 평가했다. 피터팬 증후군은 중소기업이 성장해 중견기업이 되면 세제·예산 등 각종 지원이 단절되고 규제가 확대돼 다시 중소기업으로 돌아가고 싶어하는 현상을 말한다. 공제 기준 완화로 제도를 활용할 수 있는 중견기업이 대폭 늘었다는 의미다. 상속세 납부 유예로 세금을 내기 위해 현금을 마련할 시간적 여유도 가능할 전망이다.

다만 이번 대책으로 가업승계가 활성화 될지는 미지수다. 납부 기간은 유예됐지만 상속인이 부담해야 하는 절대적인 부담은 여전히 높다는 지적이다. 우리나라 상속세 최고세율은 50%다. 상속세를 부과하고 있는 OECD 22개국 중 벨기에, 프랑스, 일본 다음으로 높다. 하지만 벨기에와 프랑스가 직계 존·비속과 배우자가 상속할 경우 세율이 현저히 낮아지는 점을 감안하면 사실상 일본 다음으로 두 번째로 높다.

김희선 중소벤처기업연구원 연구위원은 “기업들 입장에서는 적지 않은 부담”이라며 “과중한 상속세 부담과 가업상속공제의 제한적인 요건 때문에 창업주들이 회사매각을 의뢰하는 경우도 존재한다”고 지적했다.

실제 밀폐용기로 유명한 락앤락은 막대한 상속세를 우려해 오너일가가 2017년 홍콩계 사모펀드에 지분을 매각했다. 손톱깎기 업체 쓰리세븐도 오너일가가 상속세 재원을 마련하지 못해 지분 전량을 팔고, 승계를 포기했다.가구업체 까사미아가 가업을 이어가지 않고 대기업에 회사를 매각한 이유 중 하나도 상속세다.

또 국내 중소기업의 업력이 평균 12년 안팎인 점을 감안하면 30년 이상을 경영해야 받을 수 있는 최대 공제액(500억 원)도 사실상 비현실적이라는 비판이 나온다.

중소벤처기업연구원의 보고서에 따르면 현재 우리나라 가업상속공제 이용 실적은 최근 8년간(2011~2018년) 평균 84건 뿐이다. 같은 기간 이용실적 건수가 1만3000건을 넘는 독일에 비해 턱없이 부족한 수준이다.

김 연구위원은 “국내 중소기업 평균 업력에 부합하도록 피상속인의 가업영위기간을 조정하거나 폐지하는 방안을 검토해야 한다”고 조언했다. 중견련 측은 “독일 등과 같이 업종 유지 조건을 폐지하는 등 추가적인 개선 방안을 적극 살펴봐야 한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)