케이프투자증권이 21일 엠플러스에 대해 2차전지 시장의 구조적 성장과 전방 핵심 고객사의 투자 증가에 따른 실적 성장이 기대된다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

한제윤 케이프투자증권 연구원은 "엠플러스는 2차전지 중 파우치형 배터리 공정 장비의 턴키 납품이 가능한 업체로 SK이노베이션을 핵심 고객사로 보유한다"며 "전체 매출에서 SK이노베이션이 차지하는 비중이 연간 80%를 넘기 때문에 SK이노베이션의 설비 투자 계획과 실적이 연동된다"고 설명했다.

한 연구원은 "SK이노베이션의 생산 능력은 지난해 40GWh(기가와트시)에서 올해 77GWh, 2025년 220GWh, 2030년 500GWh로 급격히 상승할 전망"이라며 "전방 핵심 고객사의 공격적인 투자에 따른 수혜를 기대할 수 있는 업체"라고 평가했다.

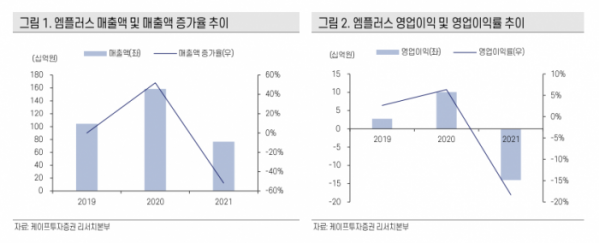

그는 "지난해 수주금액 중 올해로 이월된 수주분은 1599억 원으로 파악되고 올해 1분기 기준 신규 수주 금액은 2337억 원으로 전체 수주 잔고는 3885억 원으로 파악된다"며 "장비 리드타임이 9개월에서 1년 정도이기에 올해 2000억 원 이상 매출로 인식 가능할 것이고 지난해 대비 100% 이상의 매출 성장과 수익성에서의 상당한 개선을 기대한다"고 했다.

이어 "고객사가 2025년까지 발주할 전체 수주액은 1조1000억 원 수준인 것으로 추정된다"며 "경쟁 업체의 진입 등을 고려해도 고객사 내 레퍼런스가 확실한 엠플러스가 이 중 대부분을 수주할 수 있을 것으로 기대한다"고 내다봤다.

2차전지 장비 시장의 성장성에도 주목할 필요가 있다고 했다.

한 연구원은 "2차전지 장비는 본격적인 성장이 시작되는 시장으로 고객사 레퍼런스가 중요해 엠플러스는 분명한 경쟁력을 보유했다고 판단한다"며 "셀 업체의 투자 계획을 보면 장기적으로 대규모 투자는 지속돼야 하는 상황이라 2차전지 시장의 구조적 성장이 장비 업체에도 수혜가 될 것으로 보이며 올해 본격적인 실적 성장이 기대된다"고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)