KB증권은 23일 파트론에 대해 러시아-우크라이나 전쟁과 글로벌 경기 둔화 영향 등으로 스마트폰 수요가 감소할 것으로 전망돼 실적 추정치를 낮춤에 따라 목표주가를 1만7000원에서 1만2000원으로 하향했다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

이창민 KB증권 연구원은 “파트론의 2분기 실적은 매출액 2914억 원, 영업이익 76억 원으로 추정돼 컨센서스를 밑돌 것”이라며 “뚜렷한 신제품이 부재한 비수기를 맞이한 가운데, 수요 부진으로 인한 고객사의 재고 조정이 강하게 이뤄지고 있다. 출하량 감소에 따라 수익성도 부진을 면치 못할 것”이라고 전망했다.

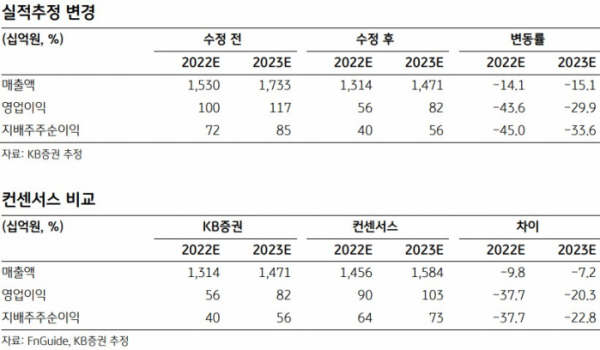

이 연구원은 “주력 아이템인 스마트폰용 카메라 모듈의 단기 실적 부진이 불가피함에 따라 파트론의 2022년 실적은 매출액 1.31조 원, 영업이익 562억 원에 그칠 전망”이라며 “다행인 점은 과거 대비 제품 포트폴리오가 다변화되고 있다는 부분”이라고 진단했다.

그는 “카메라의 사용처가 전장, 메타버스용 기기 등으로 다양해지고, 특히 전장용 카메라의 경우 자율주행 기술 발전에 따라 대당 탑재량이 2배씩 증가하고 있어 향후 시장 고성장에 따른 낙수효과가 기대된다”며 “지난 4월부터 시작한 전자담배 OEM 비즈니스가 올해 매출 400억 원 규모에서 내년 1000억 원까지 확대될 것으로 예상돼 실적 회복에 도움이 될 것”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)