(출처=하나금융투자)

하나금융투자는 28일 LG에너지솔루션에 대해 하반기 가파른 성장이 전망된다고 평가했다. 투자의견 '매수', 목표주가 50만5000원을 유지했다.

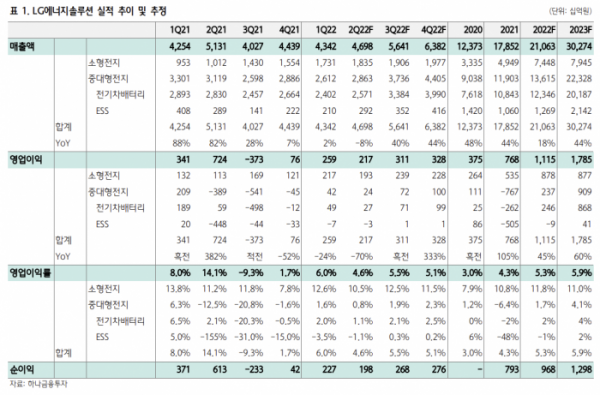

김현수 하나금융투자 연구원은 "2분기 매출액은 전년 동기 대비 8% 감소한 4조7000억 원, 영업이익은 70% 급감한 2170억 원으로 전망된다"며 "분기 초 메탈 가격 상승분을 전가하는 시점까지의 시차와 테슬라향 원통형 전지 부문의 매출 증가 폭이 상하이 봉쇄 영향으로 예상보다 적었다"고 설명했다.

다만 김 연구원은 "현시점에서 2분기 감익이 주가에 미치는 영향은 미미할 전망"이라며 "하반기는 주요 고객사의 올해 말, 내년 초 신차 출시를 앞두고 중대형 전지 출하가 크게 증가하며 수익성이 개선될 것"이라고 내다봤다.

이어 "이에 따라 하반기 공급(Q) 증가와 가격(P) 상승효과가 동반되며 가파른 성장이 전망된다"고 덧붙였다.

김 연구원은 "인플레이션에 따른 수요 둔화 우려에서 전기차 공급망은 가장 자유롭다"며 "판가 상승에 따른 수요 둔화 우려는 미국의 전기차 보조금 확대와 중국 보조금 연장을 통해 상당 부분 해소될 수 있다고 판단된다"고 설명했다.

김 연구원은 "애초에 판가 상승에 영향을 줬던 메탈 가격은 최근 내림세"라며 "최근 CATL 주가 급등으로 인해 가격 부담도 사라졌다. 매수를 권고한다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)