NH투자증권이 28일 덕산테코피아에 대해 본업에서는 단기 실적 부진요인이 있지만 첨가제와 전해액의 성장 잠재력이 구체화되고 있다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

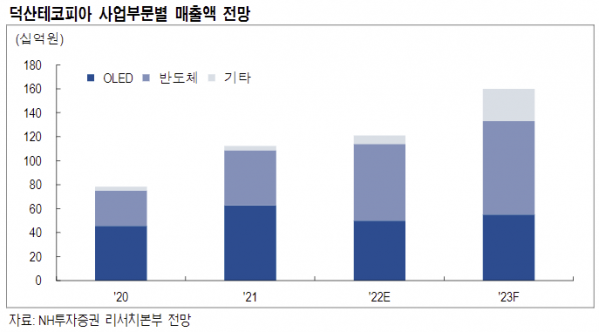

주민우 NH투자증권 연구원은 “반도체 부문은 국내 고객사의 증설효과로 매 분기 안정적인 성장이 예상되는 반면 유기발광다이오드(OLED) 부문은 스마트폰 판매 부진과 판가 하락 영향으로 부진한 실적이 예상된다”며 “올해 반도체 부문 매출액은 전년 동기 대비 39% 증가한 640억 원, OLED 부문 매출액은 20% 감소한 500억 원일 것”이라고 전망했다.

주 연구원은 “2019년 상장 이후 덕산테코피아의 밸류에이션(기업가치 대비 주가 수준)은 평균 주가수익비율(PER) 20배 중반 내외를 인정받아 왔지만 OLED 부문에 대한 실적 우려가 주가에 반영되면서 현재 주가는 내년 추정치 기준 15배까지 하락했다”고 설명했다.

그는 “덕산테코피아가 OLED 중간체 제조에 필요한 유, 무기 합성 기술을 응용해 지난해 2차 전지 전해액 첨가제 양산에 성공했다”며 “현재는 한 개 품목만 양산하고 있고 내년 상반기부터는 신규로 바닐렌 카보네이트(VC), 플로로에틸렌 카보네이트(FEC)가 가동될 예정”이라고 내다봤다.

이어 “내년 연말 기준 전해액 첨가제(3개 품목) 생산능력(CAPA)는 2300톤에 이를 것이고 이는 전기차 160만 대 규모인 약 100GWh(기가와트시)의 배터리를 커버할 수 있을 것으로 추정된다”며 “전해액 첨가제 매출액은 올해 40억 원, 내년 240억 원, 2024년 612억 원으로 성장할 전망”이라고 덧붙였다.

주 연구원은 “덕산테코피아는 자회사 덕산일렉테라를 통해 전해액 사업에 진출할 계획으로, 국내에 약 5000만 톤(t) 규모의 전해액 공장을 갖추고 양산성을 확보한 뒤 2025년 가동을 목표로 할 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)