(출처=대신증권)

대신증권은 12일 카카오에 대해 커머스 부문 전망치 하향과 자회사 지분가치 하락 등으로 목표주가를 기존 12만4000원에서 10만 원으로 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

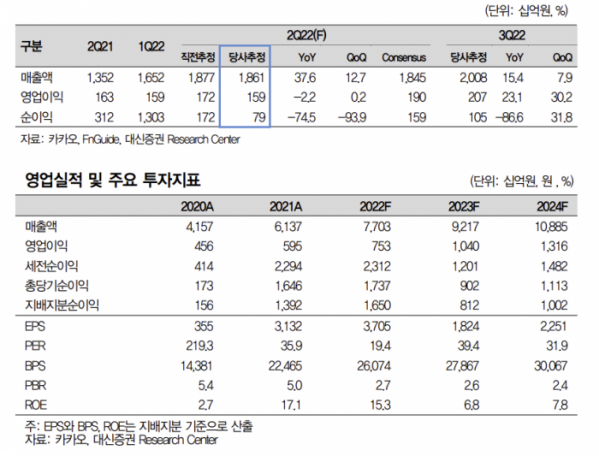

허지수 대신증권 연구원은 “2분기 연결 기준 매출액은 전년 동기 대비 37.7% 증가한 1조8610억 원, 영업이익은 2% 감소한 1590억 원으로 전망한다”고 말했다.

허 연구원은 “모빌리티는 1분기 전년 대비 65% 성장에 이어 2분기 흑자전환이 기대된다”며 “택시 공급 부족으로 T블루, 벤티 프리미엄 콜이 증가하면서 역대 최고 매출을 달성할 것”이라고 전망했다.

다만 “마케팅비 증가로 이익 전망치는 하향됐다. 게임즈, 페이, 픽코마의 새로운 서비스 출시로 2분기 마케팅비는 84% 증가할 것으로 예상한다”고 덧붙였다.

이어 허 연구원은 “올해 커머스 매출 성장률을 13%로 하향한다”며 “거래대금은 전년 대비 44% 늘어난 10조3000억 원으로 예상되지만 메이커스 재편과 지그재그 연결 제외로 매출 성장이 그에 못 미칠 것”이라고 설명했다.

그는 “그럼에도 오픈채팅 광고, 거래형 톡채널 등 카카오톡의 높은 접근성과 기술력을 기반으로 한 새로운 비즈니스 모델을 준비 중”이라며 “내년 성과 기대가 유효해 투자의견 ‘매수’를 유지한다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)