필라1 모델규정 최종안, 10월 말 마련 계획…2024년 시행 목표 추진

구글 등 글로벌 다국적 기업이 매출을 올린 국가에 세금을 납부하는 디지털세 필라1에 대한 보고서가 11일 공개됐다. 삼성전자를 비롯한 글로벌 대기업들은 2024년부터 소비자가 자사 제품 혹은 부품이 포함된 완제품을 최종으로 배송받은 국가에 세금을 내게 되는 것이다.

12일 기획재정부에 따르면, 경제협력개발기구(OECD)/G20 포괄적 이행체계(IF)는 필라1 전반에 대한 진행 상황 보고서를 전날 공개했다.

보고서는 OECD 사무국이 작성한 초안으로, 회원국들의 최종 합의안은 아니다. IF는 8월 19일까지 서면 공청회를 통해 이해관계자 의견 수렴 후 10월 말까지 모델규정 최종안을 마련할 예정이다. 이후 내년 상반기 다자협약을 체결해 2024년 시행을 목표로 추진한다.

디지털세는 매출이 크고 이익률이 높은 다국적 기업들이 상품·서비스가 최종 소비된 시장 소재지국에서도 세금을 내도록 해 과세권을 배분하는 필라 1과 이들에 15%의 최저한세율을 적용하는 필라 2로 구성된다. 이번에 공개된 진행 상황 보고서는 필라1에 대한 모델규정 초안이 포함됐다.

필라1 과세 이익을 배분받은 시장소재지국은 해당국 내 법인세법에 따라 다국적기업에 과세하고, 기존에 이미 과세해온 국가들은 해당 기업에 대해 공제 방식으로 이중과세를 조정한다.

연간 기준 연결매출액이 200억 유로(약 27조 원), 세전 이익률이 10%를 초과하는 글로벌 다국적 기업은 통상이익률(10%)을 초과하는 이익의 25%에 달하는 세금을 국가별 귀속매출액에 비례해 시장소재국에 나눠 내야 한다. 다만, 이미 과세 중인 초과이익 부분에 대해서는 배분액에서 감축된다.

시장소재국은 기업의 현지 매출액이 100만 유로 이상인 경우 과세권을 배분받을 수 있다. 다만, 연간 국내총생산(GDP)이 400억 유로 미만인 국가의 경우, 현지 매출액이 25만 유로 이상인 경우에도 가능하다.

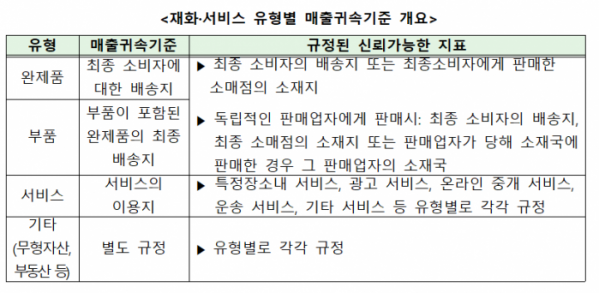

대상그룹의 매출은 상품·서비스 등 유형별로 각각의 매출귀속기준 및 이에 부합하는 구체적 신뢰 가능한 지표에 따라 최종 소비된 시장 소재지국에 귀속된다.

우선, 기업이 생산한 완제품은 최종 소비자에게 제품이 배송된 배송지 또는 제품을 판매한 소매점의 소재지가 매출 귀속 기준이 되며, 부품은 해당 부품이 포함된 완제품이 최종적으로 배송된 배송지가 속한 곳으로 매출이 귀속된다. 가령 A 기업이 반도체를 중국에 수출하고, 중국에서 반도체로 스마트폰을 만들어 미국으로 수출하면, A 기업은 미국에 세금을 내야 한다.

서비스는 서비스의 이용지를 귀속 기준으로 규정하고, 지표는 특정 장소 내 서비스, 광고 서비스, 온라인 중개 서비스, 운송 서비스, 기타 서비스 등에 따라 유형별로 각각 정해졌다. 무형자산, 부동산 등 기타 유형은 별도로 귀속 기준이 규정됐다.

'채굴업'과 '규제되는 금융업'과 관련된 매출액과 이익은 적용 대상에서 빠진다. 채굴업은 원유를 가공한 액화천연가스(LNG)·액화석유가스(LPG) 등 채굴 활동과 관련한 매출액과 이익이 해당하며, 규제금융업은 예금, 증권중개, 보험 등과 관련된 매출액과 이익을 의미한다.

대상그룹의 특정국 내 잔여이익률(RoDP)이 높은 국가 위주로 이중과세 제거 부담 의무를 할당한다. 잔여 이익률은 '자산감가상각+급여' 대비 이익률을 의미한다. 부담 의무를 할당받은 국가는 소득 공제·세액 공제 등의 방식으로 이중과세를 제거해야 한다. 간소화된 집행절차와 새로운 조세 확실성 절차는 아직 논의 중이며, 10월 말까지 절차가 마련된다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)