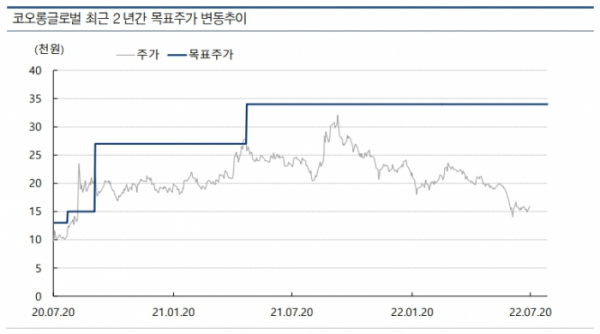

교보증권은 21일 코오롱글로벌에 대해 인적 분할이 주가에 긍정적이고 자동차 부문 가치 재평가가 기대된다며 투자의견 '매수', 목표주가 3만4000원을 유지했다.

백광제 교보증권 연구원은 "최근 글로벌 인플레이션 및 경기 둔화 우려에 따른 주가 하락으로 목표주가 하향 요인이 있으나, 코오롱글로벌 인적분할 발표에 따른 기업가치 재평가 부각으로 분할 상장 전 충분한 목표주가 재도전 가능성이 열려있다는 판단"이라고 밝혔다.

코오롱글로벌은 전날 건설·상사부문의 코오롱글로벌과 자동차부문 신설회사 코오롱모빌리티그룹으로 인적분할하기로 했다고 공시했다.

BMW·아우디·볼보·지프·롤스로이스 등 수입차부문은 신설회사인 코오롱모빌리티그룹으로 분할하고, 기존 건설과 상사부문, 코오롱스포렉스 및 그 외 자회사는 존속법인 코오롱글로벌에 남는다.

코오롱글로벌은 보유자산 가치를 기준으로 존속법인(코오롱글로벌)과 신설법인(코오롱모빌리티그룹)을 75대 25의 비율로 분할하게 되고, 분할 기일은 내년 1월 1일이다. 기존 법인은 변경상장하고 신설법인은 재상장 될 예정이다.

회사 측은 "분할의 목적이 각 사업부 의사 결정의 효율화, 신속한 사업전략 추진 및 의사결정 도모이며, 급변하는 시장 환경에서 신속하고 효율적인 의사결정으로 미래 성장동력 확보와 기업과 주주가치 제고를 위함"이라고 설명했다.

백 연구원은 "이번 인적분할 발표가 코오롱글로벌 주가에 긍정적일 것으로 전망한다"라고 내다봤다.

그러면서 "기존 주력 부문인 건설과 자동차 모두 양호한 실적 수준을 보여왔고, 특히 자동차 부문은 BMW 세일즈·AS 모두 장기간 업계 1위를 유지하고 있음에도 주가 가치 평가에서 배제됐다"고 설명했다.

이어 "이번 분할을 통해 자동차 부문의 가치 평가만 제대로 받는다 하더라도 현재 목표주가 수준의 주가 상승이 가능하다"라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)