현대차증권이 LG화학에 대해 차별적인 경쟁력을 갖고 있다며 목표 주가로 70만 원을 제시했다. 투자 의견은 ‘매수’다.

21일 강동진 현대차증권 연구원은 “보유 중인 LG에너지솔루션 가치를 70% 할인한 30%만 반영하더라도 저평가 영역”이라며 “최악의 업황에서도 기존 사업 경쟁력 바탕으로 안정적인 현금흐름 창출하고 있다”고 분석했다.

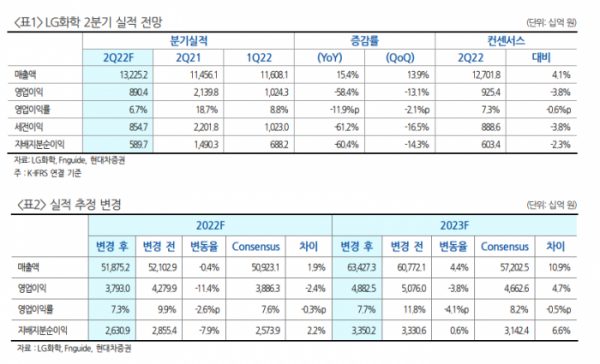

강 연구원은 “사업구조 전환 가능할 것으로 전망되며 중장기 재평가 요인이 될 전망”이라며 “2분기 실적은 컨센서스 수준의 양호한 실적”이라고 했다.

이어 “하반기 석유화학사업 수익성은 하락 전망되나, 2차전지 소재/IT 소재 중심으로 성장하면서 첨단소재 사업의 이익 성장이 이어질 전망”이라고 내다봤다.

그러면서 “다운스트림 경쟁력 바탕으로 최악의 시황에서 상대적으로 안정적인 수익성을 유지하고 있다”며 “안정적인 캐시 플로우를 바탕으로 첨단소재 및 친환경 소재 사업 신규 성장 동력으로 자리 잡을 전망이다”라고 했다.

그는 “화학 사업 실적 전망 하향 및 첨단소재 사업 밸류에이션 변경으로 목표 주가를 하향 조정하나, 긍정적 관점 유지한다”며 “화학 업종 내 최선호주로 추천한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)