2023~2024년 종부세 수입 1조7000억 원 감소 전망

정부가 조정대상지역(규제대상지역) 2주택 보유자 등 다주택자에 대한 종합부동산세(종부세) 중과세율을 폐지하고, 적용 세율도 0.5~2.7%로 대폭 낮춰 이들의 세 부담을 줄여 준다.

기획재정부가 21일 발표한 '2022년 세제개편안'에는 국민 세 부담의 형평성 제고와 부동산세제 정상화를 위한 주택분 종부세 세율 및 세부담 상한 조정 방안이 담겼다.

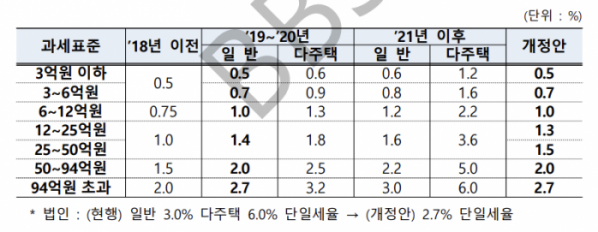

정부는 주택 수에 따라 징벌적으로 세금으로 부과하는 다주택자 종부세 중과세율을 없앤다. 현재 종부세 산출 시 과세표준이 같더라도 2주택 이하 보유자(일반)에 대해선 0.6~3.0% 세율이 적용되는 반면, 3주택 이상 보유자 및 조정대상지역 2주택 보유자인 다주택자에겐 이보다 2배 많은 1.2~6.0%의 중과세율이 적용되고 있다.

다주택자 과세기준도 ‘주택 수’에서 ‘가액’으로 전환한다. 주택 수가 아닌 보유 주택을 전부 더한 합산 가액을 기준으로 세율을 책정하겠다는 것이다.

다주택자에 대한 세율 역시 2주택 이하 보유자와 동일한 0.5~2.7%로 대폭 낮춘다. 가령 다주택자의 과세표준이 25억 원이면 현재 3.6%의 세율이 적용되는데 앞으로는 1.3%로 낮아진다. 과세표준 94억 원 초과 다주택자 세율은 6%에서 2.7%로 내려간다.

기재부 시뮬레이션에 따르면 종부세제 개편 시 조정대상지역에서 공시가격 합산 30억 원의 2주택을 보유한 자의 종부세 부담액이 올해 7151만 원에서 내년 1463만 원으로 5688만 원 줄어든다. 공시가격 30억 원인 1세대 1주택자의 경우 세 부담이 526만 원(1082만 원→556만 원) 절감된다.

현재 지나치게 넓게 설정된 과표구간(12억~50억 원)을 합리적으로 조정하기 위해 12억~25억 원의 구간도 신설한다.

아울러 법인에 적용되는 종부세 세율을 최대 6%에서 2.7%로 단일화하고, 세부담 상한도 현행 일반 150%·다주택자 300%에서 150%로 통일한다.

다주택자 등의 종부세 기본공제금액도 현행 6억 원에서 9억 원(내년부터 적용)으로 상향한다. 공시가격 합산 9억 원 초과 주택 보유자부터 종부세를 부과하겠다는 것이다.

1세대 1주택자의 기본공제금액은 현행 11억 원에서 12억 원으로 확대한다. 올해에는 1세대 1주택자에 대해 한시적으로 3억 원 특별공제를 도입해 종부세 과세 대상 기준을 공시가격 11억 원에서 14억 원으로 상향한다.

정부는 또 올해 60세 이상 또는 5년 이상 보유, 1세대 1주택자, 총급여 7000만 원 이하(종합소득금액 6000만 원 이하), 종부세 100만 원 초과 납세자에 속하는 고령·장기보유자에 대한 종부세 납부유예를 도입한다. 이사 등의 일시적 2주택, 상속주택, 지방 저가주택에 대해서는 1세대1주택자 판정 시 종부세 산정에서 주택 수를 제외해준다.

정부는 이러한 종부세제 개편으로 2023~2024년 세 부담이 1조7000억 원 줄 것으로 전망했다.

종부세 부담 대폭 완화로 부동산 투기가 다시 횡행하는 것 아니냐는 우려에 대해 정부는 부동산 투기 유발 우려가 낮다는 입장이다.

고광효 기재부 세제실장은 “부동산 수요는 부동산 가격이나 대출금리, 부동산세제 등이 종합적으로 작용해서 형성되는데 현재 금리인상 추세와 주택 공급량, 취득세·양도세 등이 부동산시장에 미치는 영향 등을 봤을 때 부동산 투기 유발 우려는 낮다”고 말했다.

이 밖에도 정부는 고가주택 1채 보유자에 대한 주택임대소득 과세를 완화한다. 임대소득으로 과세되는 고가주택 기준을 종부세 기준과 같은 기준시가 9억 원에서 12억 원으로 상향할 방침이다.

국민주택규모(85㎡ 이하)인 6억 원 이하 주택을 임대하면서 임대료를 연 5% 이내로 인상한 소형주택 임대사업자에 대한 소득·법인세 감면 적용기한도 3년 더 연장한다. 안정적인 임대주택 공급을 뒷받침하기 위함이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)