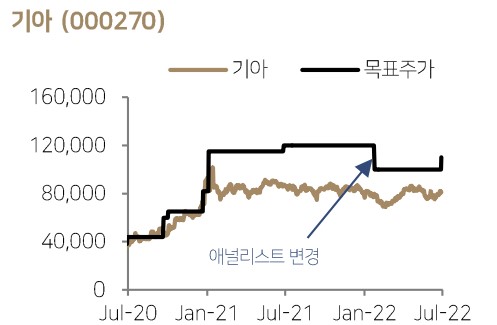

다올투자증권은 25일 기아에 대해 이번 2분기 실적을 통해 하반기 피크 아웃 우려가 상당부분 불식된 것으로 판단한다며 투자의견 '매수'를 유지하고 목표주가를 10만 원에서 11만 원으로 1만 원(10%) 상향했다.

유지웅 다올투자증권 연구원은 "1분기 이후 다시 한번 사상 최대 실적을 기록했다. 2분기 영업이익이 2조2341억 원(전년 대비 +50.3%)을 기록하며 시장 기대치를 대폭 상회했다"라며 "전년 동기대비 이익개선 요인 중 인센티브 절감 및 환효과가 각각 5270억 원, 5090억 원 발생한 구조"라고 분석했다.

이어 "1분기 이후 반도체 공급 차질은 개선 중이나, 생산차질 지속 과정에서 쏘렌토, 카니발 등 핵심차종들에 대한 차종 믹스 악화가 발생했다"며 "다만 기존의 차종별 ASP 상승흐름이 지속될 것으로 기대되고, 핵심 차종에 대한 생산 정상화가 이뤄지기 시작했다"라고 설명했다.

유 연구원은 하반기 기아 주가의 핵심 변수로 '친환경차 판매 증가'를 짚었다. 그는 "내연기관과 동일마진인 HEV중 스포티지는 2분기부터 본격 슬로박 공장 현지화가 이뤄진 상태"라고 했다.

그러면서 "특히 HEV는 최상위 트림으로 발전되고 있어 전사 2분기 동사 ASP 우상향 구조의 핵심변수로 발전될 것으로 기대되고 있고, 특히 5만~7만 달러 수준의 MSRP가 기대되는 EV9(2020년 1분기 출시 예정)의 경우 빠르게 동사 이익기여 모델로 자리잡을 전망"이라고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)