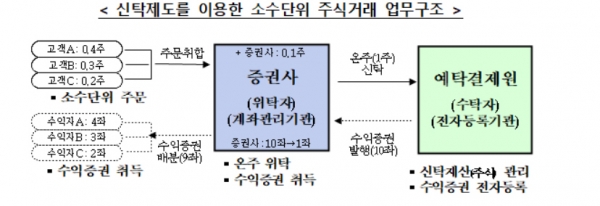

25일 이투데이 취재를 종합하면 복수의 주요 증권사들은 소수 단위의 국내 주식의 매매 방법으로 일정한 시간(1~2시간) 동안 투자자들의 주문을 모았다가 한 번에 한국거래소에 호가를 제출할 계획이다. 증권사들은 하루에 3~6번 호가를 제출할 예정이다.

이들이 온주 단위의 주식과 달리 소수 단위 주식을 실시간으로 거래하지 않는 이유는 증권사가 자기 재산으로 취득할 수 있는 주식에 제한이 있기 때문이다. 투자자들의 주문을 취합한 결과 끝자리가 소수로 끝나면 증권사는 이를 온주 형태로 채워야 하는데, 이 과정에서 증권사가 가질 수 있는 주식은 종목별로 5주다. 실시간으로 거래할 경우 증권사가 5주를 초과하는 주식을 소유할 수 있어 이들은 1~2시간마다 쌓인 주문을 한 번에 처리하는 것이다.

문제는 이 과정에서 증권사별로 소수 단위 주식의 가격이 다르다는 것이다. A증권사는 주문 취합 시간에 연동해 가격을 매기겠다는 입장이다. 예를 들어 주문 취합 시기가 1시간이라면, 장 개장(9시)부터 10시까지 들어온 삼성전자 소수점 단위 주문을 모두 모은 후 10시 기준 삼성전자 1주 단위에 연동해 소수 단위 주식의 가격을 정하겠다는 것이다.

10시 정각 삼성전자가 7만 원이라면 7000원어치 주문을 낸 투자자는 0.1주를 가져가게 된다. A증권사는 금액 기준 시스템만 준비 중이며 단위 기준 시스템은 고려하고 있지 않다. 투자자가 7000원어치의 주식 주문을 낼 수는 있어도 0.1주의 주문은 낼 수 없다는 뜻이다. 소수 단위 주식 매매에 금액과 단위를 모두 허용할 경우 시스템이 배로 복잡해지기 때문으로 풀이된다. 이 증권사 관계자는 “금액 기준으로 소수 단위 주식을 매수할 수 있게 하면 투자자가 자금 규모에 맞춰 포트폴리오를 짜기엔 더 수월하다”고 말했다.

B증권사는 금액과 단위 기준을 모두 준비하되 호가 중심의 가격을 계획하고 있다. 가령 5호가보다 높은 가격을 제시한 주문들을 우선해서 취합한다는 것이다. 시장에 나온 수량이 부족할 땐 기준보다 낮은 가격을 제시한 주문들은 매매가 이뤄지지 않는다. 따라서 투자자가 정말 원하는 주식이라면 높은 호가를 불러야 안정적으로 소수 단위 주식을 확보할 수 있는 셈이다.

이 탓에 90만 원짜리인 삼성바이오로직스의 1/10 가격은 9만 원이지만 B증권사에서 9만 원으로 0.1주의 매입을 장담할 수 없다. 9만 원 이상을 부른 투자자들이 많다면 호가가 밀리면서 9만 원 전에 물량이 소진될 수 있기 때문이다.

반대로 B증권사에선 A증권사보다 더 저렴하게 살 수도 있다. 10시 기준 삼바가 90만 원이라면 A증권사에서 9만 원어치를 살 때 0.1주를 받을 수 있다. 하지만 B증권사는 호가 기준 가격이기 때문에 9만 원이 기준가이면서 1호가라고 가정할 경우 물량이 충분하다면 5호가인 8만6000원에도 (50만 원 이상 주식의 호가 가격 단위는 1000원) 0.1주를 확보할 수 있는 것이다.

증권사의 시스템이 통일되지 않으면서 투자자가 따져야 할 지점은 더 늘었다. 증권사마다 소수 단위 주식 가격이 상이하면서다.

한편 업계 1위인 미래에셋증권은 “(소수 단위 주식의) 가격은 (소수점 매매) 서비스를 할 때쯤 돼봐야 정할 수 있다”며 말을 아꼈다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)