28일 금융투자협회와 투자은행(IB) 업계에 따르면 올해 하반기 만기가 돌아오는 국내 회사채 규모는 23조2826억 원이다. 기간을 넓히면 회사채 만기도래액은 2023년 69조3342억 원, 2024년에는 70조8882억 원까지 치솟는다. 2020~2021년 코로나19 팬데믹에서 풍부한 유동성을 바탕으로 회사채 발행이 급증한 영향이다.

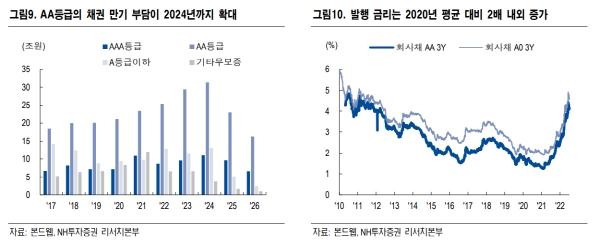

특히 회사채 시장의 50% 이상을 차지하는 AA급 회사채 만기도래액은 2024년 31조4170억 원까지 불어날 전망이다. 올해 전체 만기도래액(25조3770억 원)보다 24% 증가한 수준이다.

문제는 중앙은행의 기준금리 인상으로 시중금리가 덩달아 뛰면서 기업들의 이자 부담이 커지고 있다는 점이다.

지난 25일 기준 AA-급 무보증 3년 회사채 금리는 연 4.082%로, 연초(2.460%)보다 1.622%포인트나 급등했다. 개별 기업의 신용등급에 따라 회사채 발행 금리는 이보다 더 높아질 수 있다.

앞서 한국은행 금융통화위원회는 지난 13일 기준금리를 0.5%포인트 올리는 사상 첫 ‘빅 스텝’을 단행했고, 미국 연방준비제도(Fed·연준) 역시 지난달에 이어 7월 연방공개시장위원회(FOMC)에서도 ‘자이언트 스텝’을 밟았다.

중앙은행의 금리 인상 기조가 이어지는 한 차환(회사채를 갚기 위해 다시 회사채를 발행하는 것)도 만만치 않을 것으로 보인다.

실제로 지난달 1일부터 이날까지 금융투자협회가 집계한 회사채 발행액은 11조9627억 원으로 같은 기간 상환액(12억183억 원)보다 적었다. 회사채를 새로 발행하는 규모보다 상환하는 규모가 더 크다는 얘기다.

투자심리를 가늠하는 지표인 신용스프레드도 악화일로다. 신용스프레드는 회사채 금리에서 국고채 금리를 뺀 값으로, 신용스프레드가 커질수록 자금 조달 환경이 위축됐다는 뜻이다. 신용스프레드는 연초 0.605%포인트에서 25일 기준 0.929%포인트까지 확대됐다.

금리를 대폭 올려 자금 조달에 나서는 기업들도 있다. 통영에코파워는 이날 진행하는 1200억 원 규모 3년 만기 회사채 수요예측에서 희망금리 범위를 최대 연 6.1%로 제시했다. 신용등급이 낮은 기업들은 사모채 시장으로 발을 돌리기도 한다.

전문가들은 금리 상승과 경기 둔화로 인해 기업들의 유동성 리스크가 본격화될 수 있다고 우려한다.

한광열 NH투자증권 연구원은 “시중금리가 앞으로도 높은 수준이 이어진다면 이자비용 지급이 큰 부담으로 작용할 가능성이 크다”며 “특히 경기 둔화에 따른 영업이익과 영업현금흐름 창출이 크지 않을 경우 더욱 그렇다”고 말했다.

이어 “기업들의 현금 보유 수준이 저하되고, 크레딧 시장의 약세가 지속될 경우 유동성 리스크가 고조될 가능성이 크다”고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)