한화투자증권이 3일 HK이노엔에 대해 2분기 MSD백신과 자체 개발 신약인 ‘케이캡’의 매출 성장이 두드러졌다며 투자의견 ‘매수’와 목표주가 5만2000원을 유지했다.

김형수 한화투자증권 연구원은 “HK에노엔의 2분기 실적은 전년 동기 대비 36%의 높은 매출 성장으로 어닝서프라이즈를 달성했다”며 “3분기 매출액은 잠시 숨고르기를 하겠지만 올해 10%의 성장과 수익성 개선이 기대된다”고 했다.

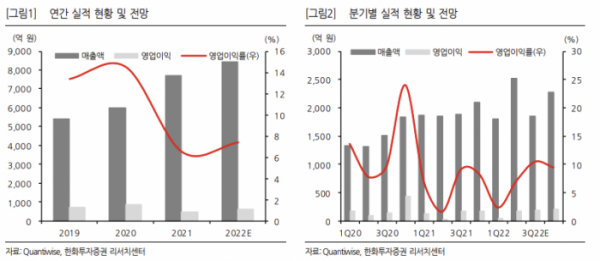

김형수 연구원은 “HK이노엔의 2분기 실적은 매출액 2519억 원, 영업이익 177억 원으로 지난해 같은 기간보다 36.2%, 499.1% 증가했다”며 “매출액 상승의 가장 큰 원인은 미국 제약회사 MSD로부터 도입해 판매하고 있는 백신부문과 자체 개발 신약의 성장”이라고 평가했다.

김 연구원은 “인유두종바이러스 예방백신인 ‘가다실9’의 공급가격이 7월부터 8.5% 인상돼 인상 전 물량 확보를 위한 일선 병원의 수요가 늘어났다”며 “2분기 MSD백신 매출액이 822억 원으로 전년 동기 대비 98.7% 증가한 이유로 판단된다”고 분석했다.

이어 “HK이노엔이 자체 개발한 신약 ‘케이캡’(위식도역류질환치료제)도 289억 원의 매출 달성으로 전년 동기 대비 119.5% 증가해 매출성장을 이끌었다”며 “5월 단독판매를 시작한 ‘케이캡’의 신규제형 구강붕해정의 출시와 백신 매출 증대에 따라 수익도 같이 증가했다”고 설명했다.

그는 “3분기는 매출액 1852억 원, 영업이익 194억 원을 예상한다”며 “2분기 ‘가다실9’의 선주문으로 MSD백신 부문이 전년 동기 대비 30.3% 줄어든 278억 원에 그칠 것으로 판단되기 때문에 매출 성장은 제한적일 것”이라고 전망했다.

다만 김 연구원은 “수익성이 높은 ‘케이캡’ 구강붕해정 매출 확대와 미국 파트너사와의 ‘케이캡’ 임상시험 진행에 따른 마일스톤 유입이 기대돼 3분기 수익성은 높아질 것”이라며 “올해 예상 매출액은 8456억 원, 영업이익은 629억 원으로 성장과 수익을 모두 달성할 전망”이라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)