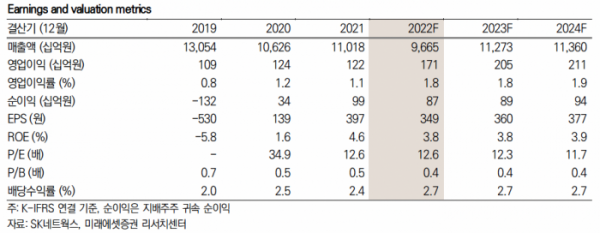

(출처=미래에셋증권)

미래에셋증권은 3일 SK네트웍스에 대해 ‘실적 반등이 가시화됐다’며 ‘매수’를 추천했다. 목표주가는 7000원을 유지했다.

이재광 미래에셋증권 연구원은 “코로나 완화 영향 렌터카 및 호텔 실적 개선으로 영업이익이 전년 동기 대비 급증했다”며 “올해 코로나19 엔데믹의 수혜로 렌터카 및 워커힐 등 실적 개선을 이어갈 것으로 예상되는 가운데 밸류에이션은 역사적 하단 수준”이라고 전했다.

SK네트웍스의 2분기 영업이익은 377억 원으로 전년 동기 대비 38.9% 증가했다. 매출액은 2조1000억 원으로 전년 동기 대비 15.7% 감소했다. 이는 철강 무역 사업 중단의 영향이 크다는 평가다.

올해 하반기에는 렌터카와 SK매직의 성장세가 지속될 거라 내다봤다. 워커힐도 흑자전환이 기대된다는 분석이다.

이 연구원은 “렌터카의 경우 롯데렌탈과 양강체제 구축 이후 운용대수 증가는 제한적인 상황”이라며 “다만 하반기 달러 강세로 해외여행 수요 감소 영향으로 제주 단기 렌터카 호실적이 지속될 전망”이라고 말했다.

이어 “SK매직은 계정 수 증가 지속, 향후 생활 구독서비스 기반 성장, 정보통신은 하반기 아이폰14와 갤럭시Z 플립4 등 출시로 판매량 증가, 워커힐은 하반기 휴가철 호텔 수요 증가로 흑자 전환이 기대된다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)