(출처=이베스트투자증권 리서치센터)

이베스트투자증권은 8일 롯데쇼핑에 대해 ‘리오프닝 효과가 2분기 호실적의 주 요인’이라며 ‘매수’를 추천했다. 목표주가는 12만 원으로 높여 잡았다.

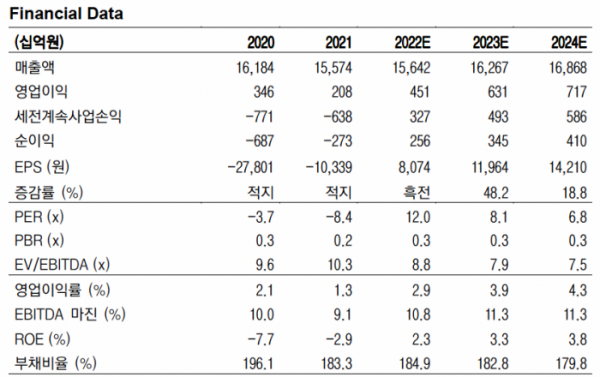

오린아 이베스트투자증권 연구원은 “롯데쇼핑의 연결기준 영업이익은 전년 동기 대비 882% 성장한 744억 원”이라며 “당사 추정치 및 시장 기대치를 상회하는 실적을 기록했다”고 전했다.

이어 “리오프닝 효과에 따른 백화점의 영업이익 증가와 컬처웍스의 회복, 할인점의 판관비 절감에 따른 적자 축소 등이 호실적의 주 요인”이라며 “국내 백화점 기존점 신장률은 13.6%로 코로나19 영향에서 벗어난 분기”라고 덧붙였다.

백화점의 상승세는 올해 3분기에도 이어질 거란 전망이다. 7월에는 기존점의 신장률이 약 10% 수준으로 추정되는 한편, 할인점은 지난해 9월 재난지원금 사용처에서 제외된 기저효과가 유효하다고 봤다.

오 연구원은 “코로나19 영향에서 다소 벗어난 백화점과 컬처웍스 실적 등을 반영해 추정치를 조정, 목표주가를 상향한다”며 “12개월 선행 예상 실적 기준 현 주가는 9개 수준으로 주요 사업 부문의 체질 개선과 코로나19 영향 소멸에 주목할 만 하다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)