(출처=메리츠증권)

메리츠증권은 11일 HMM에 대해 환골탈태한 이익 체력을 바탕으로 사이클 저점에 대한 과도한 우려는 경계해야 한다고 밝혔다. 컨테이너해운 시황의 저점으로 추정되는 2024년 기준 적정주가는 2만7000원으로 제시했다.

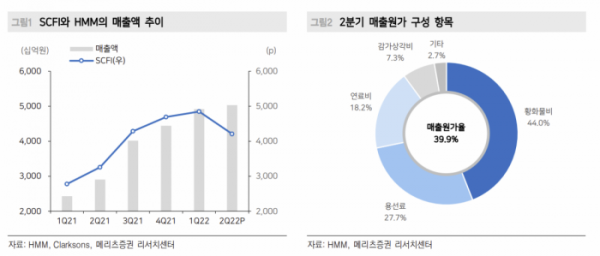

배기연 메리츠증권 연구원은 "HMM의 2분기 매출액은 전년 동기 대비 73% 증가한 5조340억 원, 영업이익은 112% 늘어난 2조9371억 원을 기록했다"고 전했다.

배 연구원은 "1분기 대비 SCFI(상하이컨테이너운임지수)는 640포인트 하락했지만, 매출액은 2% 증가했다"며 "세전이익은 일회성 파생상품평가손실이 발생했던 기저효과로 지난해 같은 기간보다 1293% 증가했다"고 분석했다.

이어 "2분기 SCFI(4211포인트)가 전 분기 대비 640포인트 하락해 발생한 지나친 우려감은 경계해야 한다"고 짚었다.

배 연구원은 "2023~24년 평균 SCFI를 1300~1400포인트, 동일 선복량을 가정해도 연간 영업이익은 4조2000억 원에서 최대 5조8000억 원으로 전망한다"고 했다.

그러면서 "해운동맹 '디 얼라이언스' 가입으로 개선된 매출원가율은 유지 가능하고, 선복량 공유 조건은 선복량 레버리지 효과를 지속적으로 창출하기 때문"이라고 설명했다.

배 연구원은 "컨테이너해운 시황의 저점으로 추정하는 2024년 기준으로 미상환 영구채 6건 중 5건의 전환 가능성을 가정해 도출한 보수적인 적정주가는 2만7000원으로 도출한다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)