FS리서치는 12일 이루다에 대해 “하반기 신제품 론칭과 유럽ㆍ미국 호재로 안정성과 성장성을 확인됐다”고 평가했다.

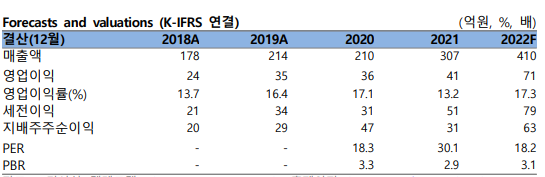

황세환 FS리서치 연구원은 “2분기 매출액은 115억 원, 영업이익 30억 원으로 지난해 같은 기간과 비교해 각각 67.4%, 283.1% 늘었다”며 “시장 전망치 대비 40% 높은 수준”이라고 설명했다.

황 연구원은 “미국 향 시크릿RF와 비크릿PRO, 시크릿RF 소모품 등의 매출이 성장한 영향”이라며 “지난해 연간 56억 원을 기록했던 소모품 매출이 반기에만 50억 원 수준을 기록하며 높은 성장세를 지속하고 있다. 수익성도 좋아 영업이익률 개선에 큰 기여를 했다”고 분석했다.

그는 “다음 달 ‘Reepot’이라는 신제품을 국내에 출시할 계획”이라며 “색소 질환을 치료하는 레이저기기로 이 회사가 자체 개발한 기술이 탑재됐으며, 테스트 시 시장 반응이 좋았기 때문에 판매량에 관한 관심을 가져볼 만하다”고 평가했다.

이어 “4분기에는 개인용 HIFU 기기를 출시해 홈쇼핑과 인터넷에서 판매할 계획”이라며 “신제품 출시에 따라 매출은 늘겠지만, 마케팅비 집행에 따른 비용 이슈도 있어 판매량에 따라 실적 변동성이 있을 것”이라고 내다봤다.

황 연구원은 “성장이 지속하기 위해서는 장비 매출액이 중요한 지표가 될 수 있는데 2분기에도 장비 매출액이 크게 증가한 것으로 추정됨에 따라 내년에도 소모품 매출 성장을 지속할 것”이라며 “최근 고객사인 큐테라에 추가로 시크릿RF 유럽 4개국 판매권을 부여한 점과 미국 판매계약을 2026년까지 연장한 점이 실적 안정성과 성장성을 확인할 수 있는 부분”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)