하나증권은 31일 케이에스피에 대해 “카타르 향 LNG선 부품 수주와 현대로템 향 부품 공급 개시로 최대 실적을 기록할 것”이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

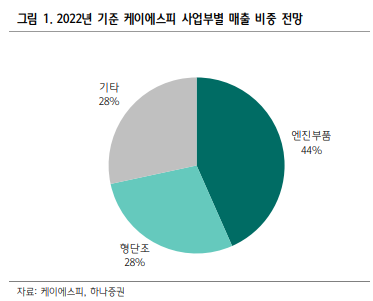

최원준 하나증권 연구원은 “이 회사는 1991년 설립 선박용 엔진 밸브 및 형단조품 제조 전문업체로 독자 기술인 마찰압접 공법과 특수 단조설비 보유해 글로벌 시장점유율 1위(35%)”라며 “전방산업인 조선 및 방산 향 수주 폭발로 최대 실적 랠리가 예상된다”고 설명했다.

최 연구원은 “카타르 향 LNG선 수주 개시로 주 고객사인 현대중공업, HSD엔진, STX 향으로 밸브 수주가 크게 증가할 것으로 보인다”며 “카타르 프로젝트에는 X92 엔진이 주로 채택됐는데 X92 향 마찰압접 스핀들은 이 회사가 원천기술 보유해 현대중공업 향 독점 공급 가능, HSD엔진 등도 상당 케이에스피 제품 적용 가능성도 있다”고 분석했다.

그는 “현대로템 및 한화디펜스의 K2ㆍK9 폴란드 수출 향으로 1~3차 형단조품 부품 공급 단독 진행과 캐파 확대를 위한 삼미금속 인수 절차를 진행 중”이라며 “현대로템과 한화디펜스가 폴란드와 체결한 7조7000억 원 규모 K2ㆍK9 수출에 대한 1차 이행 계약을 통해 K2와 K9에 이 회사 단조품 단독 납품이 예상된다”고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)