BNK투자증권은 7일 비에이치에 대해 역대 최대 실적 경신에도 저평가되고 있다며 투자의견 ‘매수’와 목표주가 3만8000원을 신규 제시했다.

BNK투자증권 이민희 연구원은 “비에이치가 국내 최대 연성인쇄회로기판(FPCB) 생산업체로서 주력 제품인 디스플레이 FPCB는 삼성디스플레이 채널을 통해 최종 북미 전략고객과 삼성전자, 중국 스마트폰 업체들에 공급한다”며 “LG전자로부터 차량용 휴대폰 무선충전 사업부를 인수했으며, 올해 영업흑자 전환이 예상되고 내년부터 연결실적에 편입될 것”이라고 전망했다.

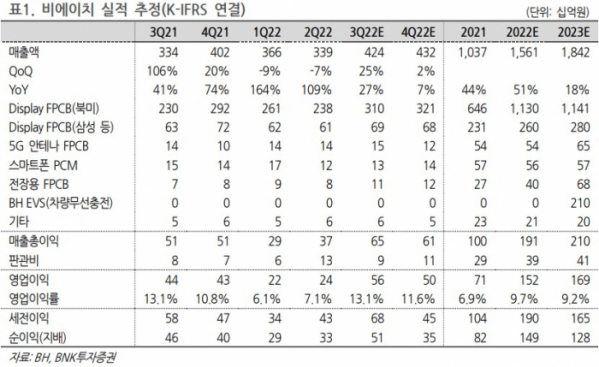

이 연구원은 “스마트폰 시장 침체에도 비에이치 매출은 올해도 51% 성장하며 역대 최대 실적을 예상한다. 아이폰13 판매가 계속 호조를 보임과 경쟁사 사업 철수에 따른 반사이익, 아이폰14 시리즈 공급망 내 삼성디스플레이 점유율 상승 등이 복합적으로 작용한 결과”라며 “내년 북미 고객 향 매출이 둔화하더라도 무선충전기 신규사업 매출 2100억 원 추가와 국내 고객 폴더블폰 성장 지속으로 18% 매출 성장을 예상한다”고 밝혔다.

그는 “최초 북미 고객에 진입하며 호황을 누렸던 2017~2018년과 비교해 실적 규모는 2배가량 커졌고 영업이익률도 비슷한 수준인데, 영업이익 대비 시가총액 배수는 25% 할인돼 있다”며 “경기 둔화 여파가 고가폰 수요도 감소시킬지 모른다는 우려가 반영된 때문으로 보인다. 오히려 지금은 주가 하락 위험이 적어 보여 장기 관점에서 매수할 만하다”고 제시했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)