(출처=BNK투자증권)

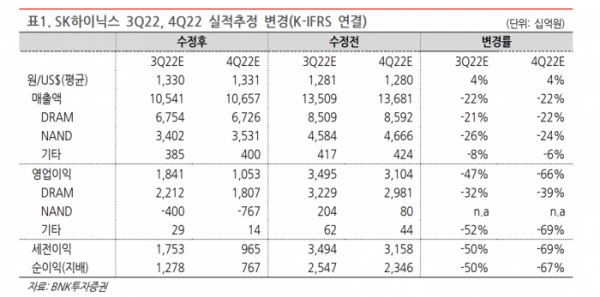

이민희 BNK투자증권 연구원은 15일 "수요 급감 영향으로 3분기 영업이익을 3조4900억 원에서 1조8400억 원으로 47% 하향 수정하고, 매출액도 13조5000억 원에서 10조5000억 원으로 하향한다"고 밝혔다.

이 연구원은 "최종 수요 개선 징후가 아직 없어 연말까지 재고 증가세는 더 이어질 전망"이라며 "가격 하락에 따라 분기 실적은 내년 1분기까지 급감할 것"이라고 내다봤다.

지난 7월 메모리 시장 규모는 78억 달러로, 5월 고점을 찍은 뒤 2개월 만에 반 토막 났다. 이 연구원은 2000년 닷컴 버블, 2008년 글로벌 금융위기 때의 5개월과 비교하면 2배 이상 빠르다고 분석했다.

그는 "연말 이후 감산 가능성이 있고, 가격 급락에 따른 수요 탄력 회복과 DDR5 교체 수요로 내년 2분기부터 수급 개선을 예상한다"면서도 "그러나 미·중 대규모 경기 부양책을 기대하긴 어려워 제한적인 회복이 기대된다"고 말했다.

이 연구원은 올해 예상 주당순이익(EPS)을 29% 하향 조정하면서 목표주가를 기존 13만5000원에서 12만8000원으로 낮췄다.

그러면서도 "하반기 급격한 실적 하향 조정에도 불구하고 주가는 이미 경기 둔화 사이클을 선반영하며 역사적 저점에 위치해 있다"고 지적했다.

이어 "당분간 실적 불확실성이 높지만 향후 재고지표 개선 시점이 언제인지가 주가 반등 전환점이 될 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)