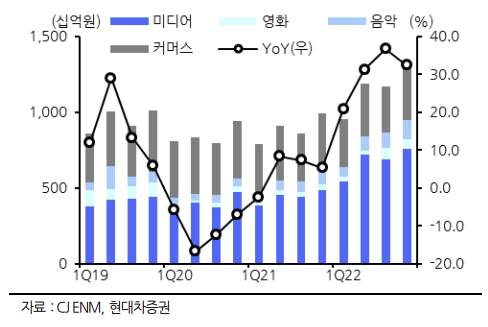

▲CJ ENM 분기별 매출액·전년대비 성장율 전망 (출처=현대차증권)

현대차증권은 CJ ENM의 올해 영업이익이 시장 기대치에 밑돌지만, 미디어·엔터·영화 등 주요 사업 매출 증가율이 고르게 양호할 것으로 내다봤다. 이에 목표주가는 13만6000원으로 종전보다 낮추되 매수 의견은 유지했다.

김현용 현대차증권 연구원은 “CJ ENM 3분기 실적은 매출액은 지난해 같은 기간보다 36.7% 높지만, 영업이익은 36.5% 낮아 컨센서스 대비 20% 밑돌 것으로 예상한다”며 “매출액은 미디어·엔터·영화 부문이 고르게 상승에 기여할 전망이고, ‘피프스시즌’ 연결편입 효과를 제외한 비교로도 전년 대비 13%라는 양호한 성장률을 기록할 것으로 기대된다”고 분석했다.

다만, “티빙 및 피프스시즌의 적자에 따른 미디어 부문 이익 급감으로 인해 수익성은 큰 폭으로 깎일 것으로 예상한다”며 예상 영업이익을 낮게 잡은 이유를 설명했다.

김 연구원은 “미디어는 티빙과 디지털 광고 고성장이 지속하고, 엔터는 INI의 싱글앨범과 JO1의 아레나 투어, 영화는 공조2 흥행으로 성장에 이바지한다”며 “CJ ENM에 대해 투자의견 매수를 유지하지만, 목표주가는 13만6000원으로 기존보다 낮춘다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)