메리츠증권은 LG생활건강에 대해 2022년 3분기 화장품 실적이 부진하지만, 성장 가능성이 크다고 평가했다. 투자의견은 ‘매수’를 유지, 목표주가는 95만 원으로 하향 조정했다. 전 거래일 기준 종가는 63만3000원이다.

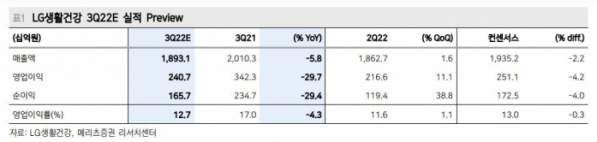

4일 하누리 메리츠증권 연구원은 “LG생활건강은 2022년 3분기 매출액 1조8931억 원, 영업이익 2407억 원, 순이익 1657억 원을 기록할 전망”이라며 “화장품 부진이 연결 실적을 끌어내리겠다”고 말했다.

하 연구원은 화장품의 경우 “매출액과 영업이익으로 각각 8457억 원(-17.6%), 1088억 원(-49.6%)을 추정한다”며 “제로 코로나 정책, 부동산 경기 침체 등 중국 업황이 녹록하지 못하다. 전방 소비 위축에 다이공(중국 보따리상) 수요 또한 급감, 면세 반등을 기대하기도 쉽지 않다”고 진단했다.

그는 필수재에 대해서는 “견조한 모습”이라며 “생활용품은 추석 효과 및 자회사 연결, 음료는 탄산확대를 감안했다”고 했다.

다만 하 연구원은 “속도는 더디나, 방향은 맞다”면서 “실적 회복과 모멘텀 강화 모두 유효한 바, 매수 접근을 추천한다”고 했다.

그러면서 “면세는 트래픽 증가가 뚜렷하다”면서 “지난 6월 격리 의무가 해제되면서, 입출국 수가 크게 늘고 있다. 월 입국자 수는 31만 명으로 전년 동월 대비 배증, 2019년 평월 대비 21%까지 회복했다.

또 “중국은 최악은 지났다”면서 “당대회(10월 16일~22일)를 통한 부양 정책, 광군제(11월) 특수, 전인대회(3월) 이후 위드 코로나 전환까지 기대 요인은 충분하다”고 했다.

이어 “2023년 1분기 동계 올림픽, 2분기 봉쇄 영향 제거에 따른 기저 효과만으로도 고성장은 따 놓은 당상”이라고 봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)