대출이자 급증 '영끌족'은 남의 일

# 올해 7월에 금리 연 4.0%의 1년 만기 정기적금에 가입한 B 씨는 최근 더 높은 금리의 정기적금 상품을 본 뒤 갈아타려고 하고 있다. 금리가 2.0%포인트(p)나 차이가 나기 때문이다. 은행에서는 가입 기간이 짧은 만큼 더 높은 금리의 정기적금 상품으로 갈아타는 게 유리하다고 조언했다. B 씨는 지금 갈아타는 게 좋을지 조금 더 기다렸다가 갈아탈지 고민하고 있다.

한국은행 금융통화위원회(금통위)는 12일 기준금리 추가 인상 여부를 결정한다. 대내외적 분위기를 볼 때 이번 금통위에서 빅스텝(기준금리 0.50%p 인상)을 밟을 가능성이 커지면서 현금 보유자들은 예·적금 가입 시기를 저울질하고 있다. 그간의 기준금리 인상에 따라 이미 예·적금 금리도 많이 올랐지만, 한은이 기준금리를 추가 인상하면 더 높은 금리에 예·적금을 가입할 수 있어서다.

기준금리 인상으로 인해 1~2년 전 초저금리로 대출을 받은 '영끌(영혼까지 끌어모아 투자)족'이 비명을 지르는 것과 상반된다. 한은이 이달과 다음 달 금통위에서 두 차례 연속 빅스텝을 밟는다면 연말에만 기준금리는 1.00%p 오르게 된다. 이달 빅스텝을 밟고 11월 '베이비스텝'(기준금리 0.25%p 인상)으로 돌아서더라도 기준금리는 0.75%p 오른다.

현재 시중은행 주택담보대출 최고 금리가 연 7%대에 달하는 상황에서 연말 기준금리 상승 폭까지 치솟으면 대출금리는 연 8%대에 달한다. 그만큼 영끌족은 이자 부담이 커질 수밖에 없다.

반면 대출이 없는 현금 보유자들은 오히려 한은의 빅스텝 단행을 기다리고 있다. 빅스텝 이후 더 높은 금리로 예·적금을 가입하기 위해서다. 올해 초 연 2%대에 불과했던 시중은행의 정기예금 금리는 현재 연 4%를 넘겼다.

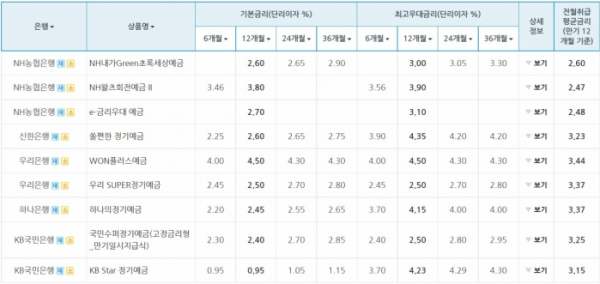

은행연합회에 따르면 우리은행의 'WON플러스예금'은 12개월 만기 상품이 연 4.5%의 금리를 제공하고 있다. 신한은행의 '쏠편한 정기예금'도 연 최고 4.35%, KB국민은행의 'KB 스타(Star) 정기예금'은 연 최고 4.23%, 하나은행의 '하나의정기예금'도 연 최고 4.15%의 금리로 판매된다.

매월 약정된 금액을 맡기는 정기적금의 금리 상승세는 더 가파르다. 시중 은행에서 판매되는 정기적금 상품은 최고 금리가 10%를 넘어섰다. 고금리 상품의 경우 대부분 우대금리를 크게 제공하는 형태로, 월 납입한도가 낮고 저축기간이 짧다.

은행권 관계자는 "연말까지 기준금리 인상 가능성이 높아 영끌족에게는 부담이 커지겠지만, 대출이 없는 현금 보유자들에게는 은행들의 예·적금 금리가 높아져 오히려 자산을 늘리는 기회가 될 수 있다"며 "이미 예·적금에 가입한 상황에서 더 높은 금리의 예·적금으로 갈아탈 때는 만기일이 언제인지, 중도해지 이율은 얼마인지 등을 잘 살피는 것이 중요하다"고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)