하이투자증권은 5일 에코프로비엠에 대해 전기차로의 패러다임 변화에 따라 중장기적인 실적 성장세가 지속될 것으로 내다봤다. 다만 금리 인상과 매크로 불확실성으로 인한 성장주 밸류에이션 하락으로 목표주가를 기존 17만 원에서 14만 원으로 하향 조정한다고 밝혔다.

정원석 하이투자증권 연구원은 "2023년부터 인플레이션 감축법(IRA)에는 미국이 자국 내 제조업을 활성화해 중국에 대한 의존도를 줄이겠다는 의지가 명확하게 담겨있다"며 "전기차 핵심부품 중 하나인 배터리는 우려 외국 집단에서 생산된 배터리 부품과 핵심 광물을 사용한 전기차는 배제하고, 북미 혹은 자유무역협정(FTA) 체결국에서 생산된 생산품 비중을 점차 높여가야 한다는 조건"이라고 설명했다.

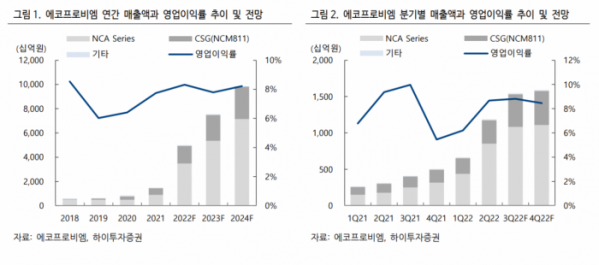

그는 "이를 충족하기 위해서는 배터리 셀 제조원가에서 가장 큰 비중을 차지하는 양극재 공급의 현지화가 반드시 필요하다"며 "동사는 이에 대응하기 위해 2026년까지 북미에 18만 톤(t) 규모의 생산 CAPA를 구축할 예정"이라고 전했다.

정 연구원은 "2023년부터 IRA 법안이 시행되는 미국에서 전기차 판매량이 크게 증가하면 유럽 내 판매량이 부진하더라도 두 지역 합산 판매량은 견조한 성장세를 나타낼 가능성이 크다"며 "고객사를 다변화하고 있는 동사의 중장기적인 실적 상승세가 지속될 것으로 전망한다"고 말했다.

한편 3분기 매출액은 전년 동기 대비 279% 증가한 1조5500억 원, 영업이익은 235% 늘어난 1360억 원을 기록하며 시장 기대치를 웃도는 호실적을 거둘 것으로 전망됐다.

정 연구원은 "하반기에도 주력 고객사들의 양극재 수요 증가와 가격 상승효과가 예상된다"며 "주력 고객사 중 하나인 삼성SDI는 하반기부터 헝가리 2공장 가동을 시작하며, 리비안향 원형전지 생산도 더욱 확대할 계획"이라고 밝혔다.

이어 "3분기 양극재 판가는 원·달러 환율 상승과 더불어 양극재 주요 원재료인 니켈, 코발트, 망간, 리튬 등의 2분기 가격 상승분이 반영되면서 약 10%가량 추가 인상될 것으로 보인다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)