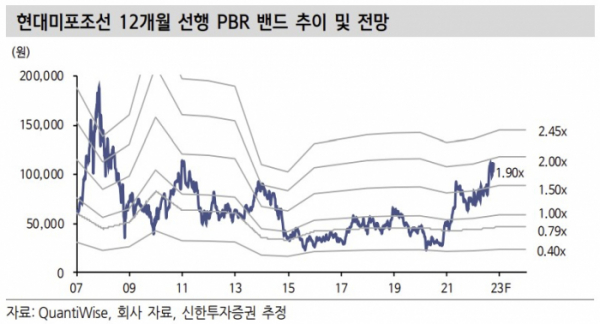

신한투자증권은 12일 현대미포조선에 대해 중소형 선박업계에서 독보적인 경쟁력을 확보했고 P/C선 수요 증가도 기대된다며 투자의견 '매수'와 목표주가 14만 원을 유지했다. 전 거래일 기준 현대미포조선의 현재 주가는 10만5500원, 상승여력은 32.7%다.

이동현 신한투자증권 연구원은 "현대미포조선의 3분기 실적은 매출액 1조153억 원(+64% YoY), 영업이익 210억 원(-39% YoY, 흑전 QoQ)을 예상한다"라며 "영업이익은 컨센서스 156억 원을 소폭 상회하는 수준"이라고 했다.

그는 "지난해 3Q21 영업이익은 343억 원이었는데 환율 상승(+5% QoQ)에 따른 공손충 환입과 강재가 환입이 450억원 반영된 영향"이라며 "3Q22 환율 상승은 10%에 달한다. 환헷지 비중이 커졌지만 공손충 추가 환입 시 서프라이즈 가능성도 크다"고 짚었다.

그러면서 "수주잔고 증가분의 매출인식 반영으로 일회성을 제외해도 물량 증가에 따른 흑자 구간 진입을 예상한다"라며 "동사의 점유율 상승을 감안하면 향후 교체수요 압력과 수혜가 커질 것"이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)