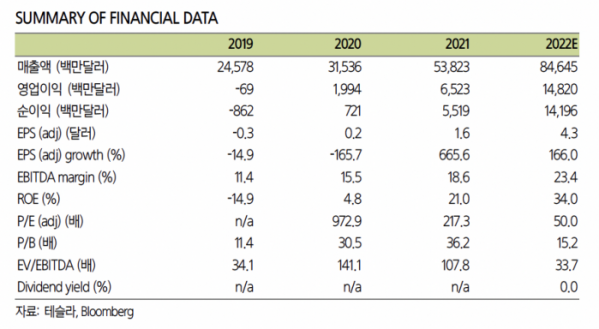

(출처=삼성증권)

삼성증권은 13일 테슬라(TSLA)에 대해 ‘에너지 사업부 성장의 개화에 주목한다’며 ‘내년에는 성장 모멘텀이 발현될 것’이라고 내다봤다.

임은영 삼성증권 연구원은 “3분기 판매 대수가 시장 기대치를 3.7% 하회하면서 테슬라의 주가는 일주일 간 15% 하락했다”며 “자동차 사업부의 성장 모멘텀은 2023년 8월 사이버 트럭 출시 전까지 둔화가 예상된다”고 전했다.

테슬라의 실적 컨센서스는 지난 10일 장마감 기준 매출액 223억2000만 달러, 영업이익 38억3000만 달러로 각각 전년 동기 대비 62.2%, 90.9% 증가할 것으로 집계됐다. 영업이익률 컨센서스는 18.1%로 파악된다.

특히 3분기 에너지 사업부의 매출은 전년 동기 대비 100% 성장할 것으로 내다봤다.

임 연구원은 “3분기 관전 포인트는 에너지 사업부의 고성장”이라며 “에너지 사업부는 지난해부터 매 분기 8~9억 원 매출 수준에서 정체되고 있고, 이는 자동차 사업부 매출 대비 20분의 1 수준”이라고 말했다.

이어 “유럽의 러시아 천연가스 대체, 그리고 미국의 인플레이션 감축법(IRA) 시행으로 신재생 에너지 시장의 고성장이 예상된다”며 “테슬라의 소프트웨어 기술은 전력 시장 구조 변화를 견인할 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)